公會觀點 競爭力才是台灣的動力!

會計研究月刊2007年3月號No.256

針對我國移轉訂價制度的演進,會計師公會全聯會移轉訂價專案小組召集人亦是嘉威聯合會計師事務所所長張威珍表示,公會從初期與政府呈現緊張的對立,甚至不惜上演罷簽的戲碼來抗爭,數度溝通後卻也漸入佳境,相繼產生一些共識。其實移轉訂價規定趨嚴是必然的過程,是身為遵循者的營利事業將面臨的挑戰,也可能是會計業一項新商機,但有趣的是就他所感覺,大多數的會計師並不樂於接受這份商機,原因在於台灣企業規模持續萎縮與外移,造成整體經濟與競爭力的下滑,會計師的思維不再是單追求收入增長反而為企業著想,寧願政府鬆綁移轉訂價的避風港標準,扮演公益推手,助政府稅務制度順利推行,同時也希望替企業界覓得可接受的條件,勿徒增更多繁複的麻煩,加強其根留台灣的動力。

不與四大相比中小型事務所應找出自己的天空

中小型會計師事務所占台灣所有會計師事務所的76%,服務台灣約85%的中小企業,然而比起四大會計師事務所具有全球性的資源及高營業額,其優勢相對較弱,在協詢企業製作移轉訂價分析的案件時,張威珍認為可能會面臨一些難題:首先,營利事業所得稅不合常規移轉訂價查核準則實施後,移轉訂價業務可能成為中小型事務所的一種負擔,歸咎於工作量大增而公費卻因無合理統一的收費標準不能如實回饋,若又碰到不瞭解箇中原因且對移轉訂價服務無付費概念的中小型企業客戶時,更是有口難言,造成付出與收益呈現不平衡的狀態。就算承接案件,分析可比較交易對象時,資料庫取得成本所費不貲,不是各所有能力一一負擔,且主管機關目前亦未限制使用資料庫的種類,到底要選用何種資料庫為妥,既無標準,也礙於授權限制無法其開放資料庫供各界使用,致未來查核時各別資料運用的主觀性浮出檯面,將造成雙方對分析結果的認知差異。雖然中小型事務所肯定移轉訂價查核準則推動的效益,但畢竟移轉訂價是一個非常複雜的議題,所牽動的因素實在太多,他們考量層面也更深。

另外,就財政部認為,移轉訂價報告規定由會計師複核,似有將其歸屬稅務簽證之一部分的意味,即稅簽同時必須對報告負責;但會計師則認為移轉訂價報告本應由企業負責編製,會計師僅代表一位複核者並無任何調查權或其他權力,企業是握有優勢文件的一方,若有意隱匿資訊的真實性,會計師亦難以預先防備,在法律未明訂下將複核視同稅簽責任並不為合宜,遂待整個制度趨於成熟穩定,再要求相關責任較佳。總歸一句,處罰人人都不願意,盼主事者能速訂明確指引供會計師遵守為迫切之計。

移轉訂價達成率需靠三方齊努力

目前為止國稅局還未開始大舉查核,稽徵人力也在培養當中,但會計師身為移轉訂價規劃主要的協助者,在客戶仰賴之下,不禁擔心未來國稅局查核鎖定的重點與對象為何,稽徵技術如何,且移轉訂價報告涉及太多假設層面,屆時面對稽徵機關要求說明時如何扮演政府與企業間的潤滑劑、溝通的橋樑,種種現況目前都不明朗。不過,移轉訂價案件牽涉範圍太廣,企業為符合查核作業付出沉重成本,當然希望稽徵機關在進行查核時也相對支付出同等的心力來對待。

一個制度的實施確有其背景因素,各國都陸續建立移轉訂價制度,台灣沒有理由不跟進,新制實施造成企業某些權益受損,必定會形成其初期的反彈心態,但張威珍認為推動移轉訂價制度的本身是正確的作法,企業心態應該逐漸配合,不能認為只受其害無受其益;當老百姓、稅務專家及稽徵人員都處在懵懂與摸索之際,三方更是要互相體諒彼此對制度面的不明瞭,尤其稽徵機關對企業一些故意性的錯誤,現階段仍應抱持著輔導重於處罰的理念,不要太過嚴懲為宜,較不會再次面臨業界的反對聲浪。

台灣的各項競爭力已嚴重受彼岸異軍突起的威脅,兩岸經貿頻擴張,張威珍認為課稅制度公平與否,人民的抗稅程度即不同,愈不公平時,逃稅被發現的機率愈小,人民抗稅力量愈大;反之,抗稅能力愈小,也沒必要去漏稅,國家還可能因此降低稅率。因此,稅務是一種公平社會的合理產物,實際上不管企業如何布局全球仍應存著公平納稅的正面心態,在合理的節稅空間內進行配置,若想鋌而走險興逃稅之念,風險只會愈來愈高。台灣以稅制公平為基礎朝國際接軌前進,他認為台灣企業已不是稅制的問題,而是競爭力衰退的問題,面對本土企業的低潮期,政府應試著增加台灣的競爭能力,思考鼓勵的配套措施,否則雞不生蛋,就算把雞都殺了也無用。

會計師公會全聯會移轉訂價專案小組召集人張威珍

台灣企業已不是稅制的問題,而是競爭力衰退的問題,面對本土企業低潮期,政府應試著增加台灣的競爭能力,思考鼓勵措施,否則雞不生蛋,就算把雞都殺了也無用。

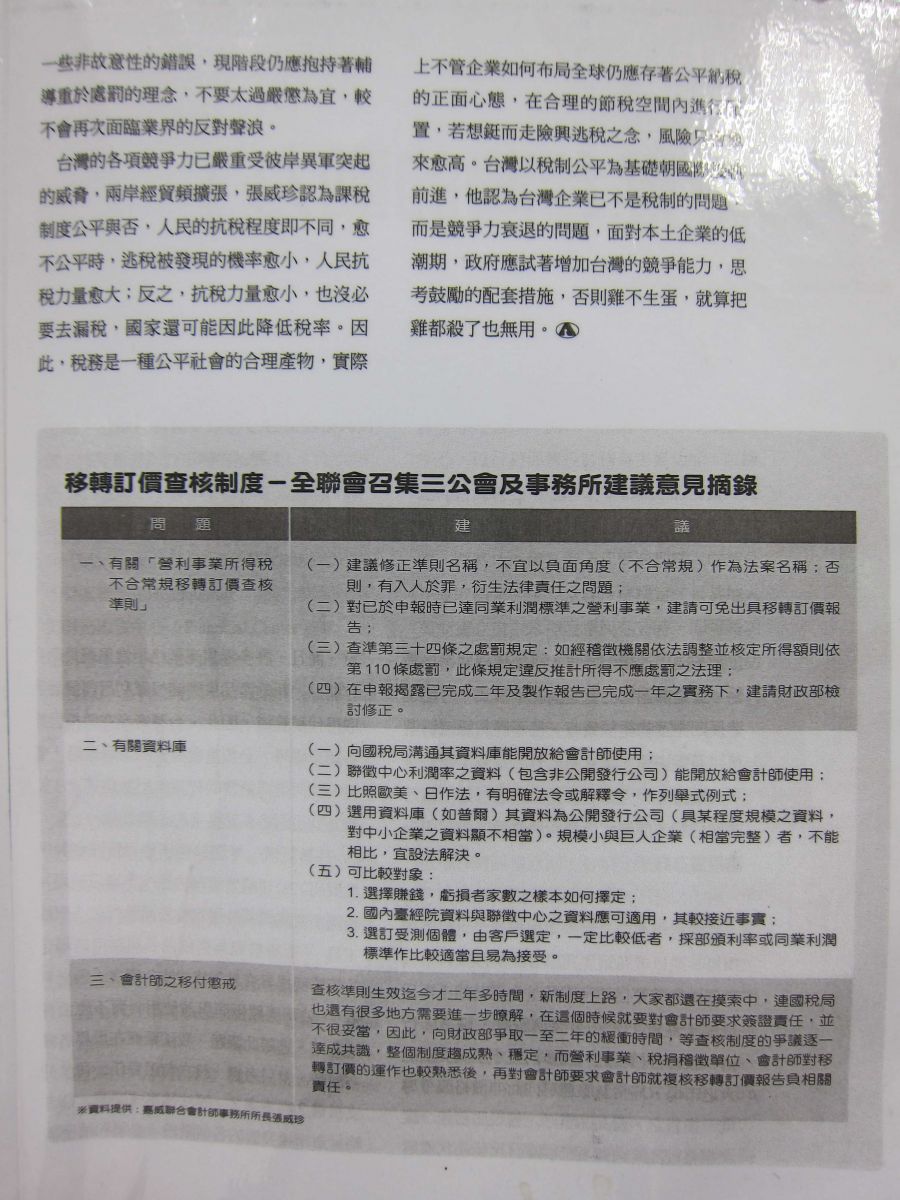

移轉訂價查核制度-全聯會召集三公會及事務所建議意見摘錄

|

問題 |

建議 |

|

一、有關「營利事業所得稅不合常規移轉訂價查核準則」 |

(一) 建議修正準則名稱,不宜以負面角度(不合常規)作為法案名稱;否則,有入人於罪,衍生法律責任之問題; (二) 對已於申報時已達同業利潤標準之營利事業,建請可免出具移轉訂價報告; (三) 查準第三十四條之處罰規定:如經稽徵機關依法調整並核定所得額則依第110條處罰,此條規定違反推計所得不應處罰之法理; (四) 在申報揭露已完成二年及製作報告已完成一年之實務下,建請財政部檢討修正。 |

|

二、有關資料庫 |

(一) 向國稅局溝通其資料庫能開放給會計師使用; (二) 聯徵中心利潤率之資料(包含非公開發行公司)能開放給會計師使用; (三) 比照歐美、日作法,有明確法令或解釋令,作列舉式例式; (四) 選用資料庫(如普爾)其資料為公開發行公司(具某程度規模之資料,對中小企業之資料顯不相當)。規模小與巨人企業(相當完整)者,不能相比,宜設法解決。 (五) 可比較對象: 1.選擇賺錢,虧損者家數之樣本如何擇定; 2.國內臺經院資料與聯徵中心之資料應可適用,其較接近事實; 3.選定受測個體,由客戶選定,一定比較低者,採部頒利率或同業利潤標準作比較適當且易為接受。 |

|

三、會計師之移付懲戒 |

查核準則生效迄今才二年多時間,新制度上路,大家都還在摸索中,連國稅局也還有很多地方需要進一步瞭解,在這個時候就要對會計師要求簽證責任,並不很妥當,因此,向財政部爭取一至二年的緩衝時間,等查核制度的爭議逐一達成共識,整個制度趨成熟、穩定,而營利事業、稅捐稽徵單位、會計師對移轉訂價的運作也較熟悉後,再對會計師要求會計師就複核移轉訂價報告負相關責任。 |

※資料提供:嘉威聯合會計師事務所所長張威珍