立法院2015年1月20日三讀通過《勞動基準法》部份條文修正案,將勞工債權提升為第一順位和銀行抵押權平行,未來若企業倒閉,債權銀行處分擔保品所得,必須按比率清償員工工資、退休金及資遣費;且資遣費必須在30天內發給。

過去包括華隆等企業倒閉案,都因廠房等不動產及動產提供債權銀行作為擔保品,加上未提足勞工退休準備金,導致勞工在公司倒閉後,不但失業,還拿不到被積欠的工資、退休金及資遣費。勞工團體多次呼籲修法,因此被外界稱為「華隆條款」。舉例來說,某公司用土地抵押貸款600萬元,因經營不善倒閉,積欠勞工共200萬元,土地拍賣所得價金500萬元,扣稅後剩460萬元,勞工債權加上銀行債權合計800萬元,勞工債權佔四分之一,460萬元就必須有115萬元優先償還給勞工。

修正案也規定,雇主應依勞工每月薪資總額2%至15%按月提撥勞工退休準備金,違者處2萬至30萬元罰鍰。每年年底應檢視退休準備金專戶,若不足以支付次年勞工退休金額,應在次年三月前提撥差額,違者處9萬至45萬罰鍰。

勞動基準法第56條:

---------------------------------------------------------------------

雇主應依勞工每月薪資總額百分之二至百分之十五範圍內,按月提撥勞工退休準備金,專戶存儲,並不得作為讓與、扣押、抵銷或擔保之標的;其提撥之比率、程序及管理等事項之辦法,由中央主管機關擬訂,報請行政院核定之。

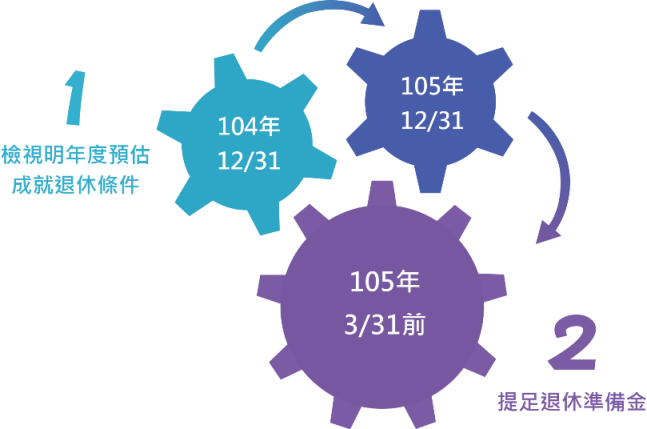

雇主應於每年年度終了前,估算前項勞工退休準備金專戶餘額,該餘額不足給付次一年度內預估成就第五十三條或第五十四條第一項第一款退休條件之勞工,依前條計算之退休金數額者,雇主應於次年度三月底前一次提撥其差額,並送事業單位勞工退休準備金監督委員會審議。

勞動基準法第53條:

---------------------------------------------------------------------

勞工有下列情形之一,得自請退休:

一、工作十五年以上年滿五十五歲者。

二、工作二十五年以上者。

三、工作十年以上年滿六十歲者。

勞動基準法第54條:

---------------------------------------------------------------------

勞工非有下列情形之一,雇主不得強制其退休:

一、年滿六十五歲者。

二、心神喪失或身體殘廢不堪勝任工作者。

前項第一款所規定之年齡,對於擔任具有危險、堅強體力等特殊性質之工作者,得由事業單位報請中央主管機關予以調整。但不得少於五十五歲。

為避免事業單位歇業時,勞工因其未依法提撥或未足額提撥勞工退休準備金,影響勞工日後請領退休金之權益,爰增訂雇主應於年度終了時檢視其勞工退休準備金專戶提撥狀況,如有不足額之情形者,應於規定期限內補足,並送事業單位勞工退休準備金監督委員會審議。

舉例而言,雇主於104年年度終了前,其退休準備金專戶餘額為新臺幣(以下同)200萬元整,105年其所僱勞工甲工作十五年滿五十五歲,乙工作十年滿六十歲,丙工作未滿十年但滿六十五歲,甲、乙、丙於105年分別符合本法第五十三條第一款、第三款自請退休條件及第五十四條第一項第一款強制退休條件,雇主預估退休金給付金額為400萬元,因與其提撥之勞工退休準備金短差200萬元,故雇主應於105年3月底前一次補足差額200萬元,並送該事業單位勞工退休準備金監督委員會審議。

勞工退休金及資遣費計算方式:

---------------------------------------------------------------------------------------

1.選擇勞動基準法退休制度(俗稱舊制)的勞工資遣費計算:

勞動基準法第17條規定,勞工工作年資滿1年應給與1個月平均工資之資遣費;未滿1年的部分(剩餘月數),依比例計給之;未滿1個月者以1個月計。

2.選擇勞工退休金條例退休制度(俗稱新制)的勞工資遣費計算:

依據勞工退休金條例第12條規定,按勞工工作年資,每滿1年發給二分之一個月的平均工資,未滿1年,按比例計算。最高以發給6個月平均工資為限。

3.如果勞工在94年7月1日以前就服務適用勞動基準法的事業單位,而選擇新制(同時具有新、舊制年資)的勞工資遣費計算:

上述〈1〉+〈2〉總和(即是舊制年資資遣費及新制年資資遣費分別依上開規定計算的總和)。

運用所得稅法規定以達到企業節稅目的

所得稅法第33條:

-------------------------------------------------------

適用勞動基準法之營利事業,依勞動基準法提撥之勞工退休準備金,或依勞工退休金條例提繳之勞工退休金或年金保險費,每年度得在不超過當年度已付薪資總額百分之十五限度內,以費用列支。

非適用勞動基準法之營利事業定有職工退休辦法者,每年度得在不超過當年度已付薪資總額百分之四限度內,提列職工退休金準備,並以費用列支。但營利事業設置職工退休基金,與該營利事業完全分離,其保管、運用及分配等符合財政部之規定者,每年度得在不超過當年度已付薪資總額百分之八限度內,提撥職工退休基金,並以費用列支。

已依前二項規定提撥勞工退休準備金、提列職工退休金準備或提撥職工退休基金者,以後職工退休或資遣,依規定發給退休金或資遣費時,應先由勞工退休準備金、職工退休金準備或職工退休基金項下支付或沖轉;不足支付或沖轉時,始得以當年度費用列支。

營利事業因解散、廢止、合併或轉讓,依第七十五條規定計算清算所得時,勞工退休準備金或職工退休金準備或職工退休基金之累積餘額,應轉作當年度收益處理。

總而言之,勞工越來越重視其相關權益,企業的負擔也會越來越重,所以若能開始提早準備,從勞動契約的簽訂、工作規則的訂定、薪資結構的調整、績效制度考核與獎懲、員工風險正確的轉嫁規劃及企業安定準備金提存等,都可以減輕企業經營的風險與負擔,達成勞資和諧的局面,有賴企業主的支持,因為勞工的權利就是雇主的責任,不要將企業的「安全」建立在勞工的「不知道」上面以及前車之鑑:別人發生過的勞資糾紛事件不要再重複發生在我們身上,希望大家可以跟著嘉威一起打造勞資雙贏的新環境。

---------------------------------------------------------------------

---------------------------------------------------------------------

---------------------------------------------------------------------