撰文整理:廖經文會計師 編修:汪忠平會計師/張信閎會計師

當公司將其財務、經營情況及內部控制執行等資訊透過指定方式(例如:公開說明書)向公眾公開,並向“證券櫃檯買賣中心”申報生效後,即可成為“公開發行公司”,故台灣證券市場所稱“公開發行公司”係指具有公開發行股票資格的公眾公司,惟其股票尚無法在證券交易所或證券櫃檯買賣中心掛牌交易。

公開發行公司需遵循的法律規範除《公司法》外,主要還增加了《證券交易法》及其相關規定,其主管機關也變成了“金融監督管理委員會”,只有一般性規範仍屬於“經濟部”管轄(例如:公司申請變更登記等)。

強制公開發行之法令沿革

90年10月公司法修正以前,公司法規定公司資本額達中央主管機關所定一定數額以上者,其股票應公開發行。故經濟部於70年2月頒布股份有限公司實收資本額達2億元以上者,欲辦理增資、變更登記者,必須先補辦股票公開發行,否則不予受理,即所謂的「強制公開發行」。前述資本額於89年依經濟部八十九年十一月二日商字第89221412號令,提高為5億元,惟公司法於90年10月修正時,將前述強制公開發行之規定刪除,亦即公司股票是否公開發行,回歸企業自治事項(依董事會決議,向證券主管機關申請辦理)。

現行法令並未強制公司於公開發行之後,必需繼續進行股票上市(櫃)之申請,而中小企業股權大多為家族成員所持有,亦較無向公眾募集資金的需求,根據證券期貨局資料顯示,截至104年9月底止,未上市(櫃)亦未興櫃之公開發行公司合計為339家,其中有半數以上已逾5年未曾異動,其中除了法令要求(例如:有線電視業)及經營不如預期的公司外,部分“資深”公司係因舊公司法規定而強制公開發行所致。

撤銷公開發行市場之利基

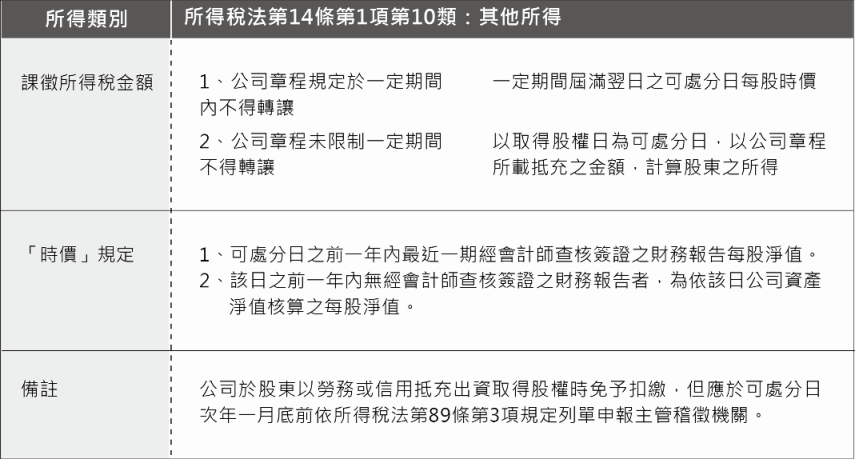

因每年申請公開發行的公司持續增加,但後續在交易市場成功掛牌的家數卻不如預期,故近年主管機關已開始加強監管久未異動之公開發行公司。公司若處於改善經營及虧損階段,或無需於公開市場籌資,或係強制公開發行但無上市(櫃)規劃等,應可評估撤銷公開發行對公司可能帶來的助益,謹將公司公開發行與否的主要差異彙總如下頁表格:

公開發行與否的主要差異

撤銷公開發行的優點

股權:所有權及經營權集中,較無遭稀釋或非合意併購的風險

法令:租稅規劃彈性空間較高、法律規範相對單純

成本:可減少律師、股務代理及承銷商等勞務費;內部人事、管理及行政成本亦可降低

隱密:內部人事資料、財務資訊及管理階層薪酬等無需透明化

資訊:競爭對手、廠商及顧客較難取得公司資訊,減少競爭及降價壓力

決策:提高公司決策效率,董監事及大股東所受法令限制較少

壓力:無維持股價壓力,無需面對職業股東之挑戰(若已可於市場上交易)

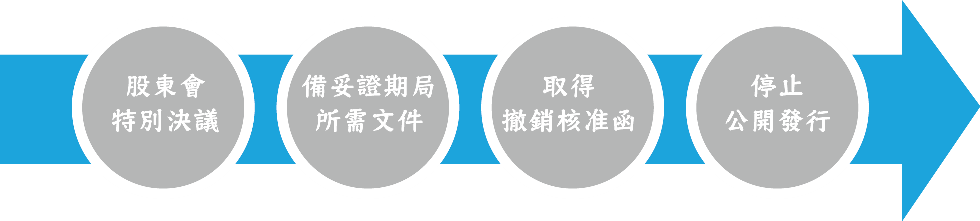

撤銷公開發行程序

公司若評估撤銷公開發行對營運並無重大影響,或更有助益,則依公司法第156條規定,申請停止公開發行者,應有代表已發行股份總數2/3以上股東出席之股東會,以出席股東表決權過半數之同意行之。出席股東之股份總數不足前述定額者,得以有代表已發行股份總數過半數股東之出席,出席股東表決權2/3以上之同意行之(即特別決議);另有關撤銷公開發行之程序並無法令規範,故經詢問證券期貨局承辦人員表示,董事會若擬撤銷公開發行,應提股東常會決議,股東會通過後,公司應檢附下述資料向主管機關申請核准:

1.股東會議事錄

2.說明擬撤銷公開發行緣由之公司函文

3.實體股票轉換承諾書(若股票為無實體發行;若原即為實體股票,仍應聲明實體股票之事實)

主管機關收到申報資料後,若無重大異常情事,預計1~2週內即會完成核准(期限法無明文),而因撤銷公開發行影響股東權益甚鉅,故於股東會及取得撤銷核准函後,建議應於公開資訊觀測站發布重大訊息。

綜上所述,公司若處於是否申請公開發行的十字路口,建議應先考量公司未來整體營運狀況、了解自身需求,並審慎評估成功申請上市(櫃)之可能性,以作為判斷、選擇之依據。公司若擬進一步了解相關資訊,可逕與本所IPO部門聯繫。

02-2299-5888 分機681 廖會計師