文|楊大昀

為了中小企業能順利接軌國際,量身而製的「企業會計準則」(EAS)」已於105年1月1日上路。事實上,台灣上市櫃公司已於民國102年起,正式採用國際財務報導準則(IFRS),但對中小企業而言,IFRS規定過於複雜,導入成本過高,也因此,新頒佈的企業會計準則(EAS)雖然是參考IFRS架構所制訂,但依據國內實務進行微調,使我中小企業更容易適用,也讓我國會計制度呈現「大小分流」的結果。

中小企業導入企業會計準則後會有哪些重大議題呢?隨著EAS的腳步,在今年初我國稅務依循的「營利事業所得稅查核準則」又是如何修正呢?現在我們就來聊一聊,我們常說的火車頭工業—營建業,會有哪些影響呢?

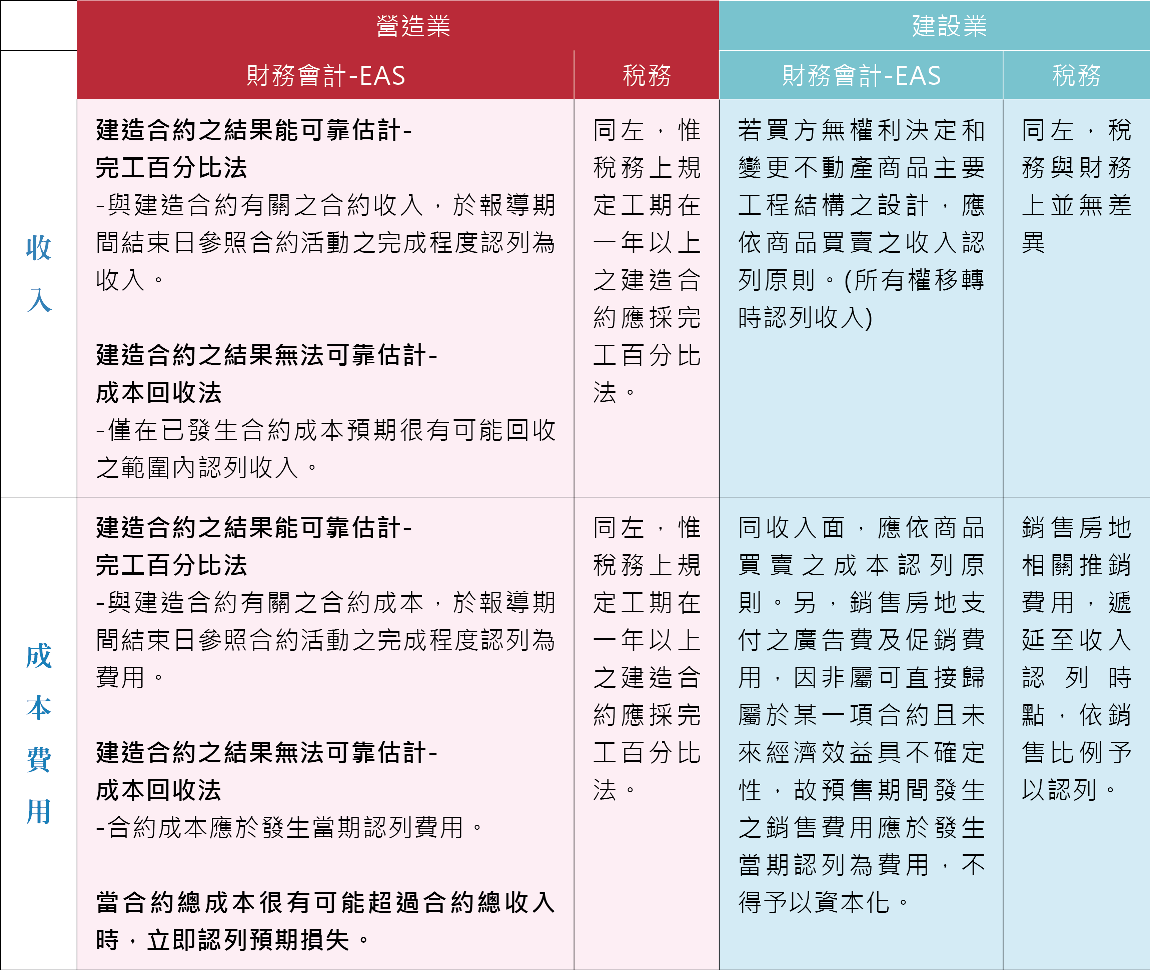

一般而言,影響最大的是原本採完工比例法的建設公司(符合查核準則規定24條之1),其在EAS的規範下,除非符合一定條件外(詳文後之表格整理),應依商品買賣之收入認列原則,也就是在商品所有權移轉時認列收入。究其差異,並非營運實質上有所變化,而為會計處理影響營收認列時點之時間性差異。

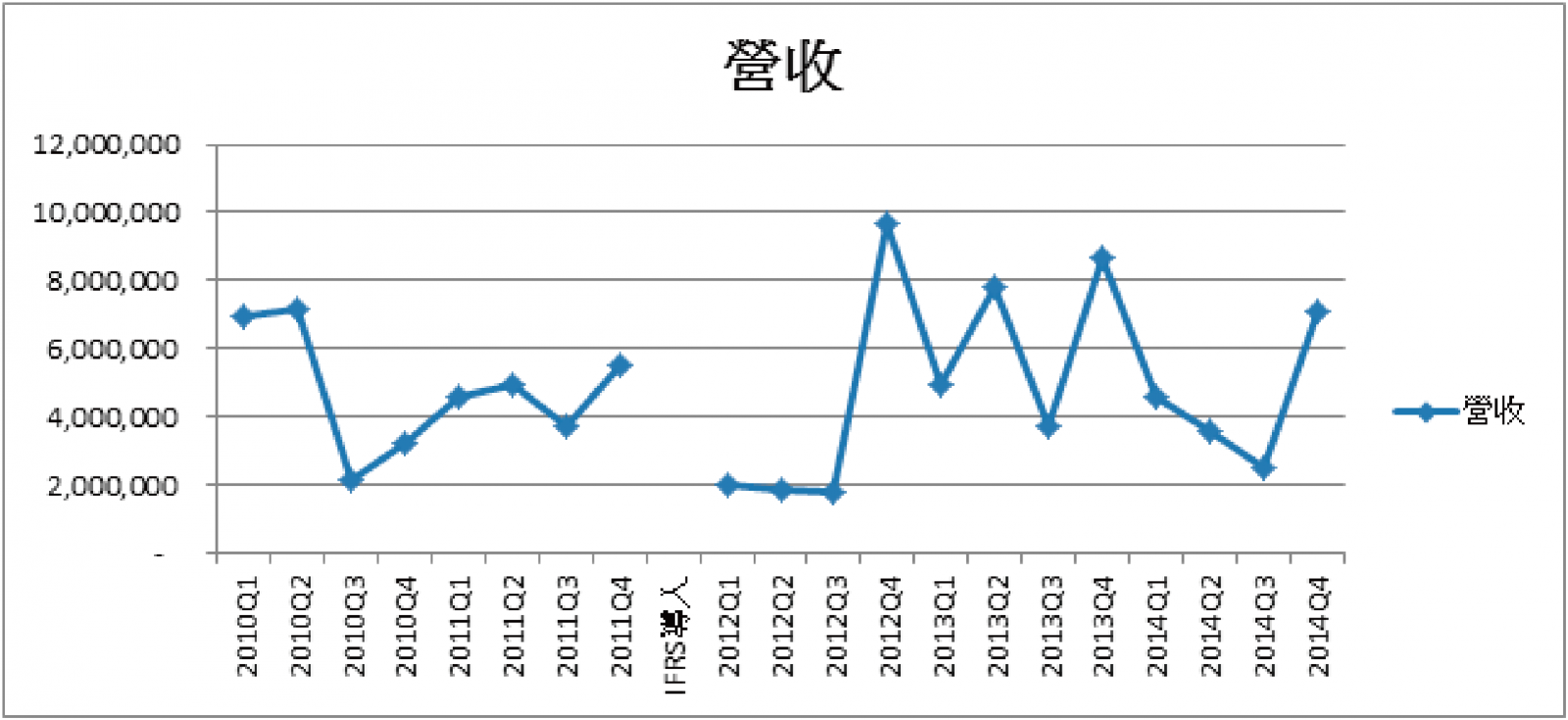

圖表為透過公開資訊取得並整理某上市公司在IFRS實行前後,其營收的表現狀況。

在IFRS實行前,係依工程進度認列營收,每月營收狀況尚稱平穩,在IFRS導入後,營收的認列則是回歸到房屋的買賣完成,於實際過戶交屋時結轉成本並認列房屋銷售收入,使得每月營收呈現大幅度的落差。

如前所述,在EAS導入後,將可能造成營收認列時點上暫時性的差異,報表的使用者應修正其使用習慣,避免錯誤解讀報表資訊。

那接下來是以Q&A的方式,來讓大家知道適用企業會計準則後,營造業及建設業在會計處理上,該如何因應。

Q1 在適用企業會計準則後,營造業到底要怎麼認列營收?

好問題! 原則上以完工百分比法認列收入。在某些例外情況,則以成本回收法認列收入。

Q2 在適用企業會計準則後,建設業到底要怎麼認列營收?

又是一個好問題!收入認列應在房屋所有權移轉給購買者時。

Q3 廣告費,在企業會計準則下該如何處理?

首先我們來看這段基金會在民國七十四年十二月四日(74)基總字第083號函的文字說明:廣告支出之未來經濟效益具有極大之不確定性,無法預估其未來經濟效益之期限及產生效益之形態,應以當期費用處理為宜。惟若屬「專案銷售」之廣告支出,含預付性質且其效益尚未實現者,可予遞延。

所以,當廣告費是屬於預售階段且能以專案歸屬的話,予以遞延,其他狀況下則認列為當期費用。

Q4 廣告費,在稅務申報時該如何處理?

在預售年度必須列為遞延費用,等到完成交屋年度,也就是房屋銷售收入實現年度,才能認列為當年度費用減除

Note~交易結果能可靠衡量定義

1.收入金額能可靠衡量。

2.與交易有關之經濟效益很有可能流入企業。

3.報導期間結束日完成合約尚須之成本及合約完成程度皆能可靠估計。

4.歸屬於合約之成本能明確辨認及可靠衡量。

如前所述,在EAS導入後,將可能造成營收認列時點上暫時性的差異,報表的使用者應修正其使用習慣,避免錯誤解讀報表資訊。

那接下來是以Q&A的方式,來讓大家知道適用企業會計準則後,營造業及建設業在會計處理上,該如何因應。