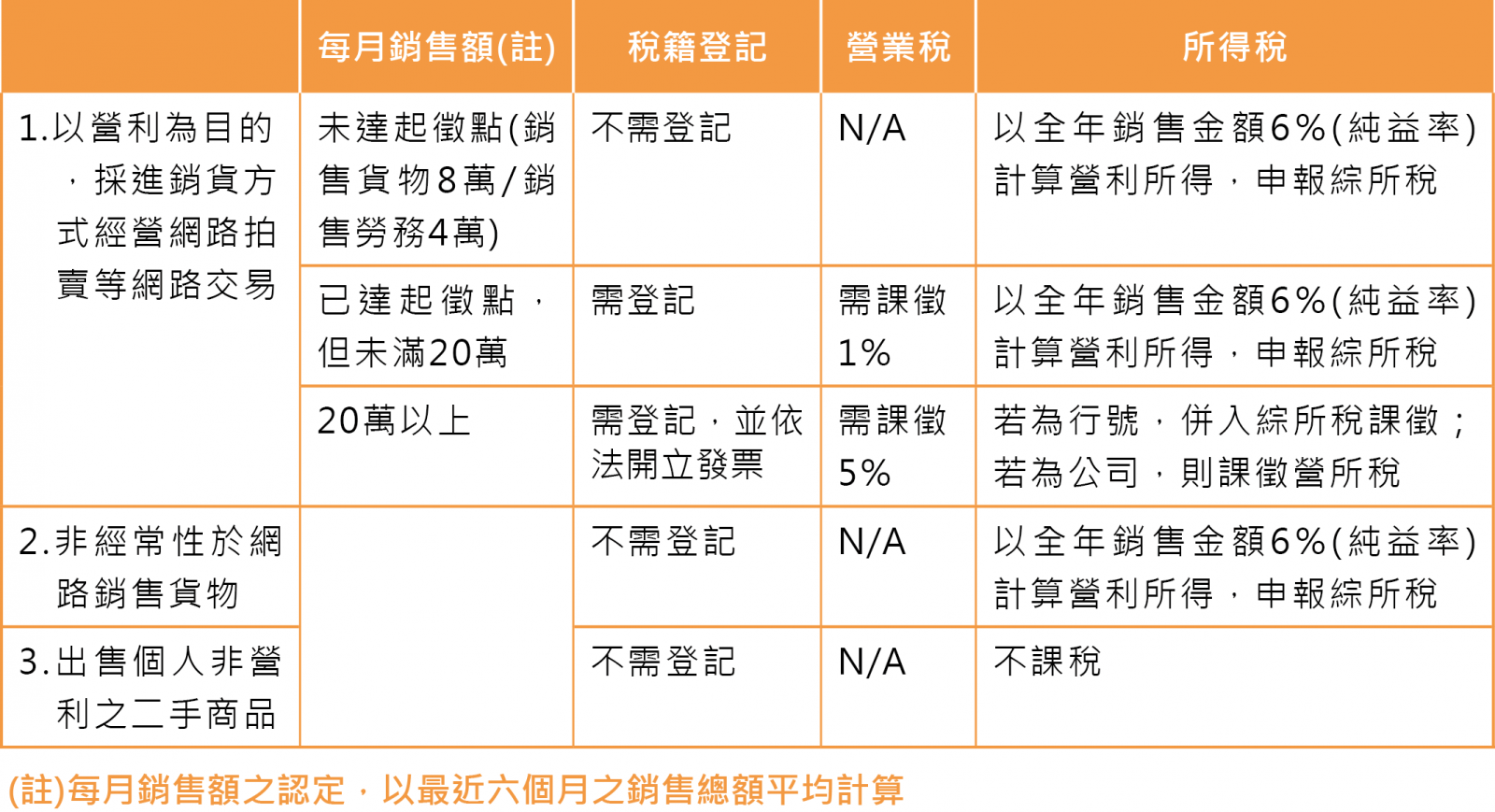

每月銷售額,稅籍登記,營業稅,所得稅

綜上所述,如果賣家是以營利為目的,採進銷貨方式經營網路拍賣,且銷售額達到起徵點(貨物8萬/勞務4萬),即應辦理稅籍登記,並依規定課徵營業稅及所得稅,才不會惹稅上身喔。

另外要提醒大家的是,上述提到的第3種類型,並非只要出售二手商品即屬免稅,若賣家透過管道四處收購二手商品,再拿到網路上銷售以賺取獲利,此行為仍屬以營利為目的之交易,須核課個人綜合所得稅。

台灣人喜歡到日本旅遊,大家手上可能都有一張夢幻的必買藥品清單,內容包括保養、彩妝及成藥等,不只幫親朋好友代購,也幫自己囤貨,而最後用不完的或是用不慣的,大家也可能會拿到網路上拍賣,而上網拍賣,除了上述的稅務規定要注意以外,也要提醒大家注意另一個可能比較陌生的法令—《藥事法》。

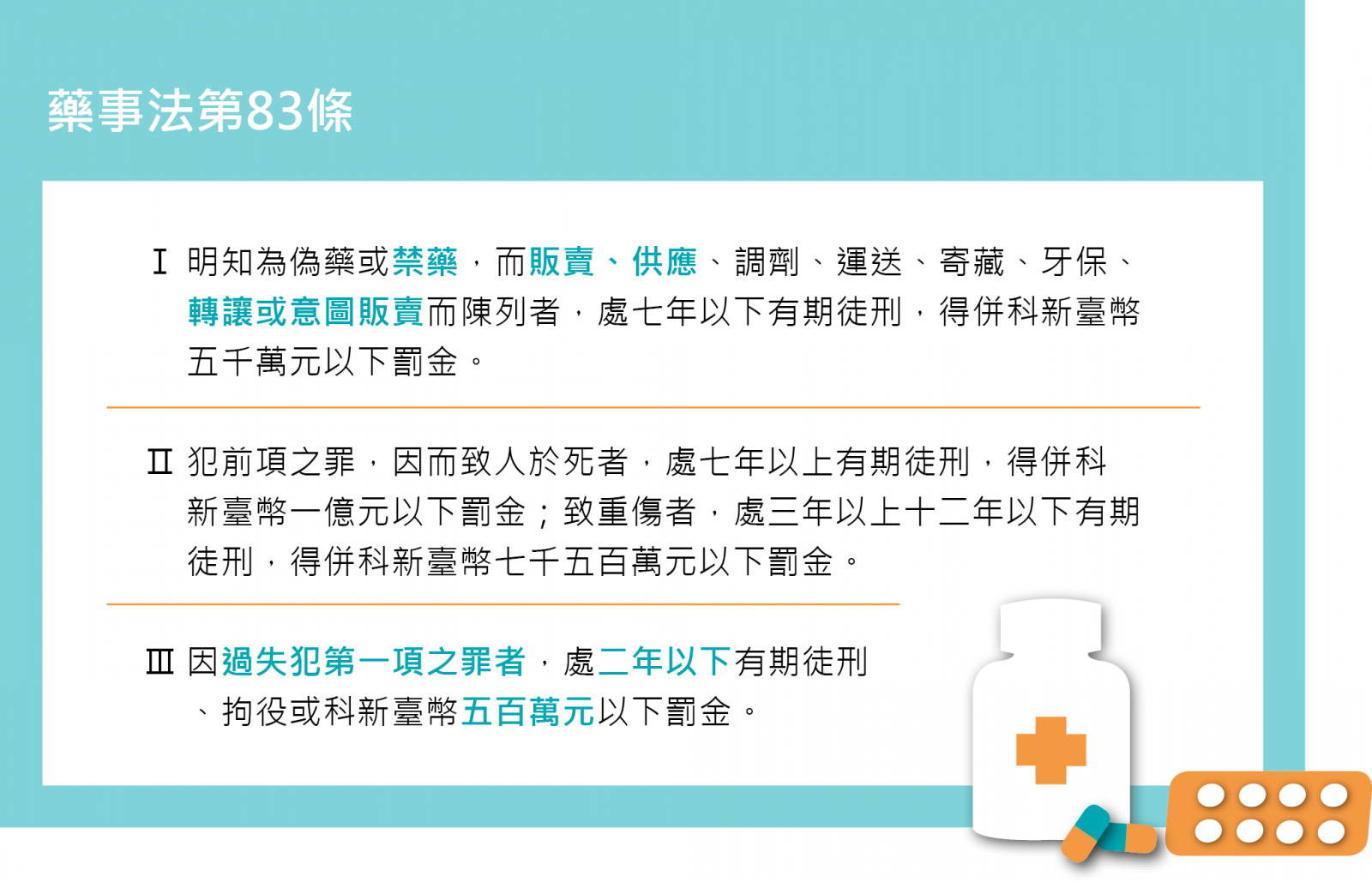

根據日本法規,不需醫師處方箋的「一般用醫藥品」分為3類,產品外盒皆有清楚標示。而我們出國喜歡買的,例如「新Lulu-A綜合感冒藥」、「EVE A止痛藥」等,都是屬於日本的第二類藥品,不論是第一類或第二類醫藥品,在台灣都是屬於「藥品」。且依照目前藥事法的規定,只要是「未經核准擅自輸入」的「藥品」,除了攜帶自用藥品進口的情形以外,都是屬於藥事法第83條的「禁藥」。

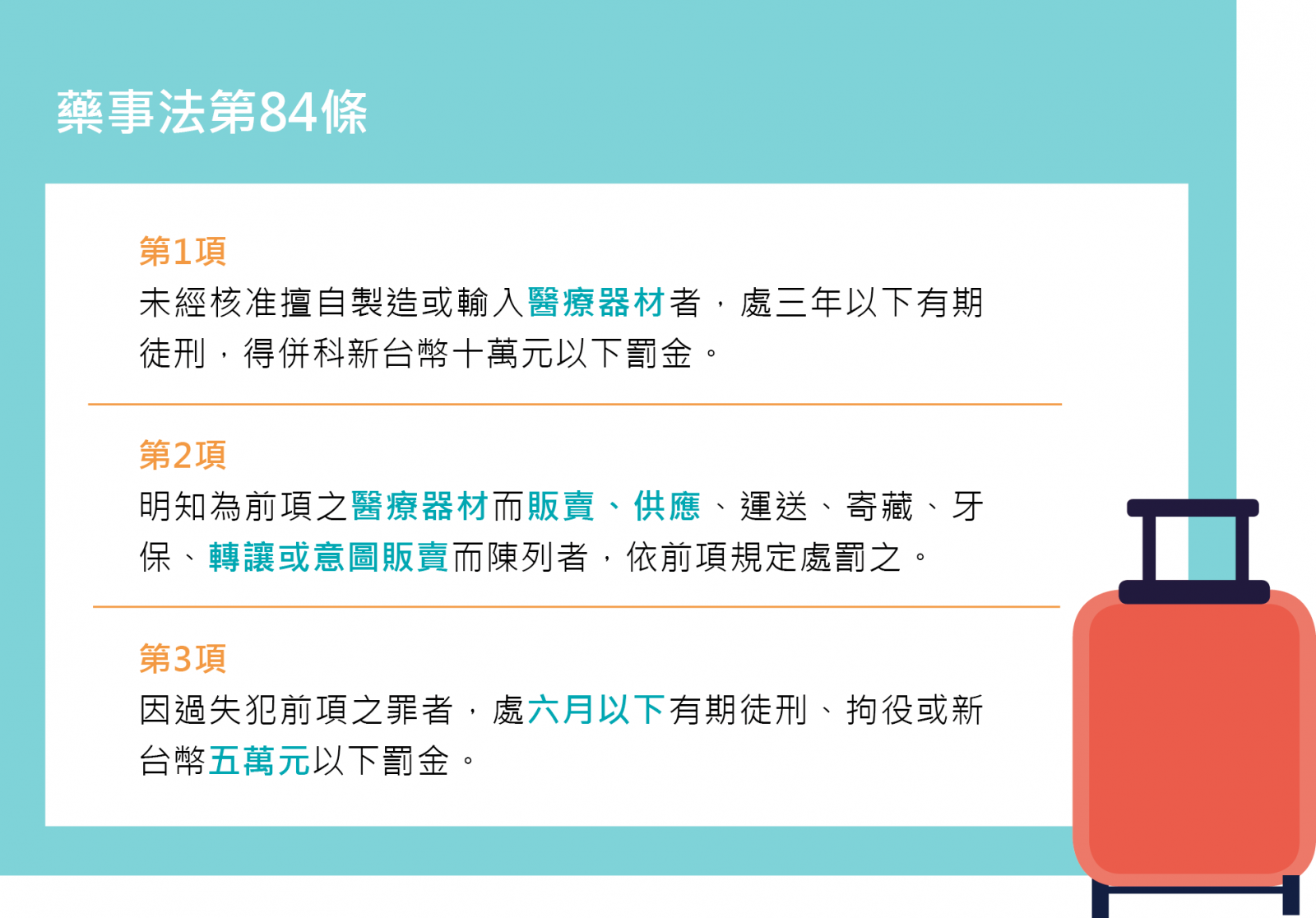

此外,國人常買的「OK繃」(例如MUHI池田模範堂-救急絆創膏OK繃),也屬於藥事法第84條的「醫療器材」。如果我們把這些東西拿到網路上出售,就很有可能誤觸法網,最後反而得不償失。(類似案例相當多,例如台北地院106年度簡字第1204號、臺灣桃園地方法院101年度壢簡字第1222 號刑事判決及臺灣臺中地方法院 106 年度中簡字第 2374號刑事判決等等都是)。

剛好我們嘉威在六月份即將到日本進行員工旅遊,人家說「江湖在走,常識要有」,在這邊也提醒所有同事與各位的至親好友,在開心旅遊之際,也要懂得保護自己。