撰文‧廖經文 會計師/連德元 會計師

前期嘉威月刊,已簡介了申請上市、櫃的基本條件。接下來,將用兩期月刊的篇幅來說明申請上市、櫃時不應發生的情形,也就是審查準則規範的不宜上市、櫃條款。

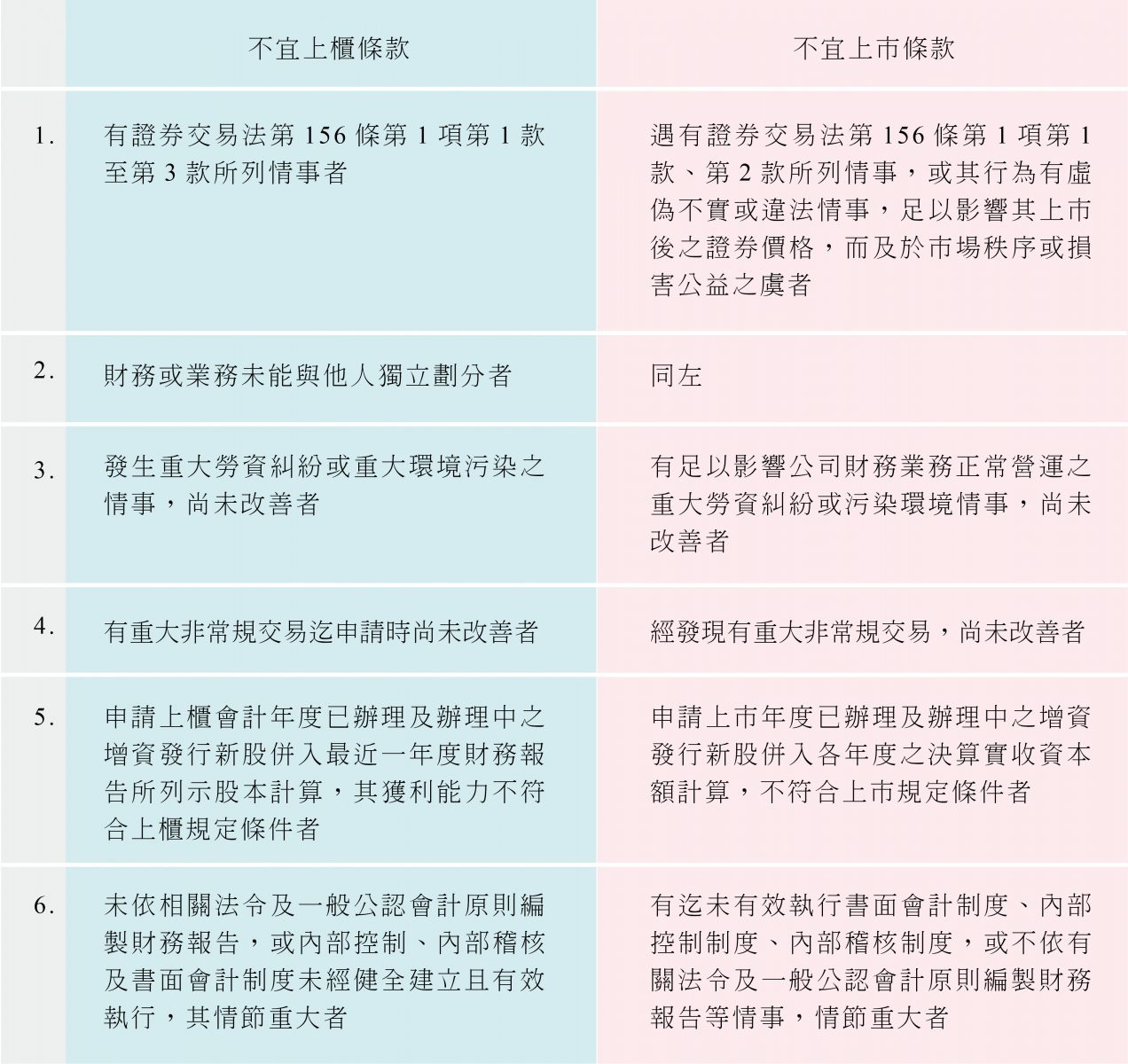

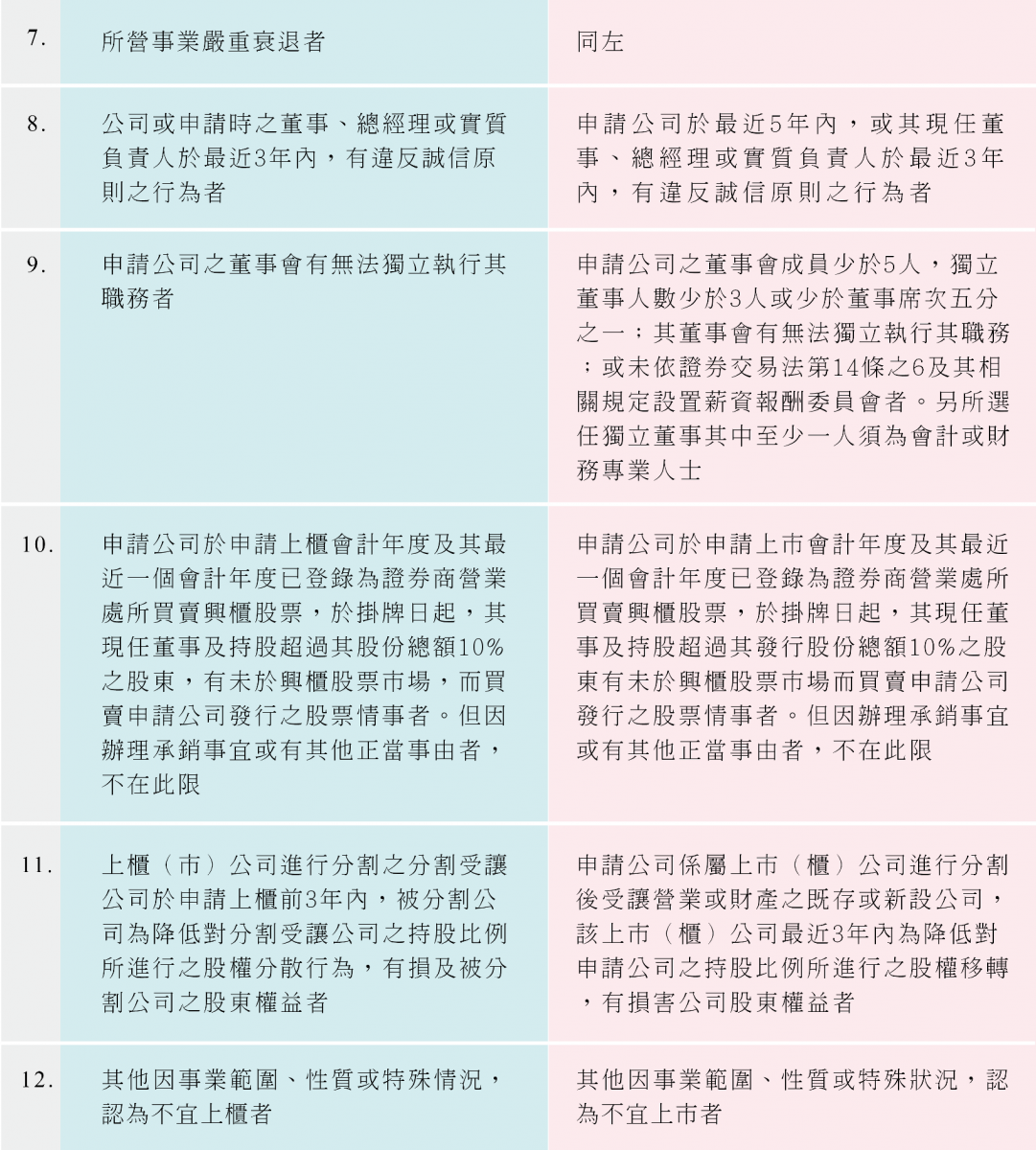

首先將不宜上市、櫃條款完整列示如下:

以上條文雖然看起來複雜,但其精神可以以「守法」及「財務正常」貫穿,只要公司循規蹈矩、穩健經營,應無需擔心。為了讓各位讀者進一步了解相關規範,分別說明如下:

證券交易法第156條第1項第1款至第3款: 係指公司發生以下情形,且「重大」影響公司財務狀況或證券價格:

1. 遇有訴訟事件或非訟事件,例如:專利權訴訟、被債權人申請假扣押等。

2. 遇有重大災害、簽訂重要契約、發生特殊事故、改變業務計畫之重要內容或退票。

3. 有虛偽不實或違法情事:一般公司較常發生的事項包含違章建築、廣告招牌未依規設置、違反消防法規等,但只要申請掛牌前業經改善即可。

因違反此條款而遭主管機關退件或自行撤回之案例如下:

案例一:訊映光電

櫃買中心表示,訊映光電銷貨毛利近9成來自第一大客戶,銷貨高度集中;且該公司目前面臨被控侵犯專利權及有美國商標法不公平競爭事實之訴訟案,尚無具體因應措施,對其財務業務恐生重大影響,因此予以退回。

案例二:富美鑫- KY

有越南王之稱的富美鑫- KY(5545)宣布自行撤回上市申請案,主要係因證交所董事會要求富美鑫必須取得不當黨產處理委員會出具之有無不當取得財產之證明文件,而期限是3個月,由於可能無法取得黨產會證明,富美鑫公司決定自行撤件。

財務或業務未能與他人獨立劃分:

1. 資金來源過度集中於非金融機構者,例如:股東往來金額龐大。

2. 與他人簽訂對其營運有重大限制或顯不合理之契約,致生不利影響之虞者。

3. 與他人共同使用貸款額度而無法明確劃分者。但母子公司間共用貸款額度,不在此限。

因違反此條款而遭主管機關退件之案例如下:

案例:正瀚

正瀚於105及106年兩次未通過證交所董事會審查,並退回上市審議會,原因之一係該公司第一大股東Loveland公司、第四大股東Tenfold公司,都是全球知名農業營養物質經銷商Agrium的轉投資,共持有正瀚股權達30%;同時,Agrium集團對正瀚既有產品有全球獨家銷售權,也是正瀚最大客戶,占正瀚營收從103年的67%、104年的78%,一路增加至105年的80%,獨立性恐有疑慮。

重大勞資糾紛或污染環境情事,尚未改善者:

1. 重大勞資糾紛:包含發生重大勞資爭議、未依法提撥職工福利金,及積欠勞工保險保費及滯納金等情形。

2. 重大環境污染:包含應取得污染相關設置、操作或排放許可證而未取得、未能提供污染防治設備之正常運轉及定期檢修紀錄,及有環境污染情事,經有關機關命令停工、停業、歇業或撤銷污染相關許可證者等情事。

有重大非常規交易,尚未改善者:

1. 進銷貨交易之目的、價格及條件,或其交易之發生,或其交易之實質與形式,或其交易之處理程序,與一般正常交易顯不相當或顯欠合理者。

2. 應行公告及申報之取得或處分資產交易行為,未能合理證明其內部決定過程之合法性,或其交易之必要性,或其有關報表揭露之充分性,暨價格與款項收付情形之合理性者。

3. 以簽約日為計算基準,最近5年度與關係人買賣不動產涉非常規交易,例如:買價過高、賣價過低或收付款條件異常……等。

4. 非因公司間業務交易行為有融通資金之必要,仍有大量資金貸與他人者。「大量」係指貸放資金最高金額達貸放時資本額之10%或1仟萬元以上。

因違反此條款而遭主管機關退件之案例如下:

案例:眾福科技

依證券櫃檯買賣中心證櫃審字第0960100286號函,眾福科技因有下列情事尚待釐清,爰全案予以退回:

1. 該公司與震豐有限公司、Silicon Valley公司、矽谷電子廠或矽谷電子科技公司是否為實質關係人?暨委由矽谷集團公司加工費率之合理性尚待評估。

2. 美國DMC公司是否為該公司之實質關係人?另該公司銷貨予美國DMC公司之毛利率及美國DMC公司獲利狀況之合理性尚待評估。

3. 美國DMC公司代理之收入占該公司之銷貨收入約40%,該公司對美國DMC公司之依賴性頗高,其風險性如何?及該公司如何因應該等風險?

……以下略

礙於篇幅,其餘的不宜上市、櫃條款說明,將於下期月刊繼續為各位讀者介紹!