文‧蔡佳峻 會計師 2020年8月號

前言

2020年6月30日,全台各地共800多位地方創生(註1)夥伴集結到嘉義,參與第一屆的地方創生年會。原本以為是個小眾的活動,沒想到台灣這片土地上,這樣的理念並不孤單。

一個地方創生團隊的成功,平均要花費九年的時間,而多少個團隊,可以懷抱著夢想,撐過現實的考驗,一起看到成功的曙光?

這次嘉威也很榮幸的被邀請擔任講者之一,以會計師的角度來與企業分享以財務觀點看地方創生,分享了創業容易失敗的主要原因,提醒創業家們務必建立基本的財務觀念,才能對地方負起責任,讓地方創生的火苗越燒越旺。

「東北有三寶,財務也有三表」

東北有哪三寶,相信大家都能直覺脫口而出:「人蔘、貂皮、烏拉草」。但財務三表是哪三表,可能就不是每個人都能馬上回答出來了。

財務三表,包括「損益表、資產負債表及現金流量表」,其中「損益表」跟「資產負債表」,就好像一輛車子的儀表板,讓我們知道車子的速度及車子的狀況,是否載了太多乘客或是堆了太多的存貨;而「現金流量表」,就好像車子的油表,讓我們知道車子還有多少油、還能夠跑多久,是否能順利抵達目的地。

財務報表的用途

相信許多創業家經營了一陣子之後,可能都有一些困惑,像是「暢銷的產品繼續賣,這樣對嗎?」、「創業多年只有流水帳,究竟獲利多少?」、「如何決定展店或撤店?憑經驗跟直覺嗎?」或是「下個月要做多少營業額才能打平?」等等。

這些問題可能沒有一個能放諸四海皆準的標準答案,但追根究底,都需要有一套完善的會計資訊來輔助創業家做出判斷。

有看過《灌籃高手》的朋友應該都聽過一句名台詞:「能控制籃板球的人,就能控制整場比賽。」

一般來說,業務開發算是企業經營的「進攻」面。而會計報表則比較偏向「防守」的角度,但防守其實也非常重要,其用途包括:

1.營收管理2.控管支出3.資金週轉

營收管理

在營收管理方面,如有完善的會計資訊,可以將看起來沒有方向性的營收數字,拆解成月份別營收、客戶別營收、新舊客戶別營收、通路別營收、商品別營收或是區域別營收等,透過拆解,將絕對數字變成相對的概念,才能輔助創業家找出問題與線索。

如果再加上完善的成本資訊,更能進一步分析各商品毛利分析,藉以調整營銷策略,有時候最暢銷的東西反而是讓公司陷入困境的元兇。

控管支出

控管支出方面,透過定期檢視損益表的費用科目,並與上月或與去年同期比較,觀察是否有不合理之開銷,並加以控管。另外,也要注意公司的固定開銷(例如人事、水電及租金等),畢竟不管公司今天是否開門營業,這些固定開銷都還是會持續發生,也是我們能否損益兩平的關鍵,所以地方創生事業在決定聘僱人員或承租場所前,務必要先試算損益兩平點(註2),再來做出決策也不遲喔。

資金週轉

被稱為日本中小企業經營之神,武藏野股份有限公司總經理兼社長的小山昇先生曾經說過:「三流老闆講究『營收』,二流老闆講究『淨利』,一流老闆講究『現金』。現金是企業的血液,一個企業無論創下多少營收,只要沒有現金,就會黑字倒閉。」

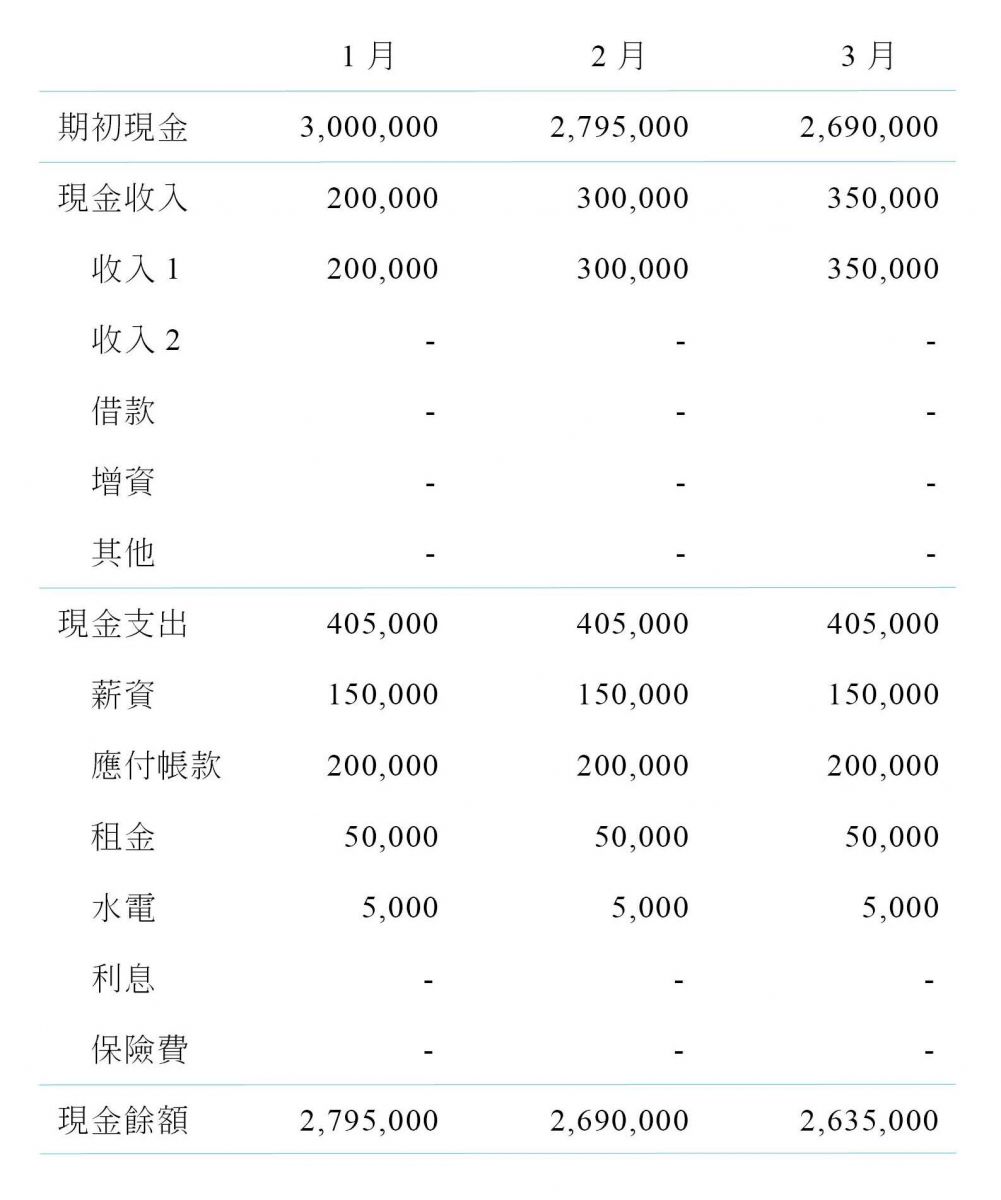

因此現金的管理非常重要,然而正規的現金流量表編製起來其實稍嫌複雜,即使是訓練有素的財會人員也要花上不少時間。筆者會比較建議編製簡化版的「現金預估表」,製作上比較容易,閱讀起來也比較直觀易懂。範例如下:

編製現金預估表時,建議往前預估3~6個月,以便及早發現可能出現的資金缺口,並預先防範準備。

結語

有一句話說:「理想很豐滿,但現實很骨感。」我相信每一個地方創生團體,都承載了許多人的理想,但一路上難免會絆絆磕磕,筆者強烈建議地方創生夥伴,應建立基礎的財務觀念。唯有清楚的帳務,才能讓地方創生風潮在台灣各地方,興起燎原之火。

註1:希望各地方能結合地理特色及人文風情,發展出最適合自身的產業,以達成吸引年輕人回流,縮小城鄉差距之目標。

註2:損益兩平點營業額,可用固定開銷÷平均毛利率來推估。