文‧ 廖經文 會計師/連德元 會計師 2020年11月號

近兩期月刊,IPO專欄為各位讀者介紹了IPO條件的積極條件(設立年限、資本額規定、股權分散要、財務條件……等),也說明了部分不宜上市、櫃條款1.證券交易法第156條第1項第1款至第3款;2.財務或業務未能與他人獨立劃分;3.重大勞資糾紛或污染環境情事,尚未改善者;4.有重大非常規交易,尚未改善者。本期將延續前期月刊,繼續為各位讀者介紹其餘的不宜上市、櫃條款。

獲利能力

(1)「已辦理與辦理中」:所謂「已辦理」,係指已取得經濟部核准變更登記之核准函,並以核准函所載日期為準。所謂「辦理中」,係指已向證券管理機關申請且經受理,而尚未取得變更後之核准函。為辦理上市、櫃前之公開銷售,而辦理之現金增資案亦屬之。

(2)「增資發行新股」:係泛指所有現金增資、合併增資、盈餘轉增資及資本公積轉增資發行新股而言。

(3)「其獲利能力不符合上市、櫃規定條件」:係指經計入增資發行的新股後,其獲利能力不符合股票之上市、櫃規定條件。

財務報告及內部控制制度

「未依相關法令及一般公認會計原則編製財務報告」係指有下列情事之一者:

(1)財務報告經會計師出具否定意見或無法表示意見之查核報告書者,或經會計師出具保留意見之查核報告書而影響財務報告之允當表達者。

(2)財務報告經主管機關函示應改進而未改進者。

(3)簽證會計師查核工作底稿,經調閱後發現有重大缺失,致無法確認財務報告是否允當表達者。

「迄未有效執行書面會計制度、內部控制制度、內部稽核制度」,係指有下列情事之一者:

(1)未依主管機關訂頒之各業別財務報告編製準則或內部控制相關法令規定,建立健全書面會計制度。

(2)經實地查核發現未依書面會計制度、內部控制制度、內部稽核制度合理運作者。

因違反此條款而遭主管機關退件或停止交易之案例如下:

案例一:南六企業

南六企業的上櫃案因該公司財務會計原則認列不符規定,遭櫃買中心退件,並創下11位審議委員均投下反對票的先例。

據櫃買中心調查,南六企業將其貨品寄放中華郵政公司販賣,但南六送件申請時的財報,並未將雙方間的寄銷交易以公認會計原則認列為「存貨」,而是以「銷貨」認列,有違會計原則,另外,內稽及內控作業,也未能完全符合上櫃要求……以下略。

案例二:台灣蘭業

台灣蘭業(8419-TW)因重要設備、存貨採購及付款作業,及資金貸與他人等事項內部控制制度執行有重大缺失,且未確實檢討改善,遭櫃買中心停止交易……以下略。

所營事業嚴重衰退

係指申請公司發生下列情形之一者:

(1)最近一個會計年度或申請上市、櫃會計年度之營業收入及營業利益與同業比較,顯有重大衰退者。

(2)最近一個會計年度或申請上市、櫃會計年度之稅前淨利與同業比較,顯有重大衰退者。

(3)最近三個會計年度之營業收入及營業利益,均連續呈現負成長情形者。

(4)最近三個會計年度之稅前淨利,連續呈現負成長情形者。

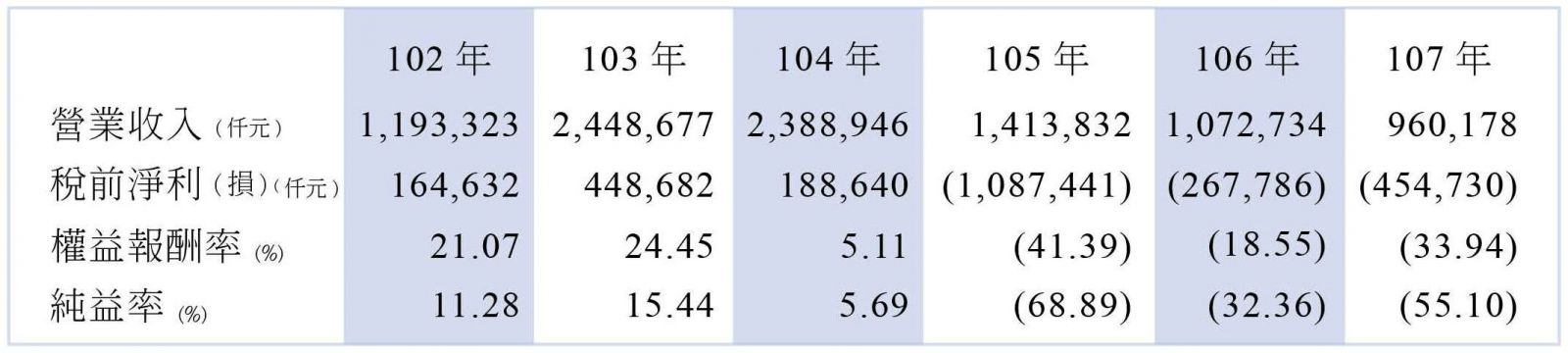

(5)產品或技術已過時,而未有改善計畫者。因此條款之考量而自行撤件之案例如:

案例:銳捷

藍寶石基板廠——銳捷基於對未來整體業務及經營規則調整考量,於102年中自行撤回上櫃申請案,後續未再重新申請;另108底因主辦及協辦輔導推薦證券商陸續辭任,自109年1月3日起終止興櫃交易。可從下表發現發現端倪:

董事會有無法獨立執行其職務者

係指不得具有下列情事之一:

(1)獨立董事有不符合「公開發行公司獨立董事設置及應遵循事項辦法」所訂之要件者。

(2)獨立董事未於該公司輔導期間進修法律、財務或會計專業知識每年達3小時以上且取得「上市上櫃公司董事、監察人進修推行要點」訂定之進修體系所出具之相關證明文件。

(3)申請公司之董事彼此間有超過半數之席次,具有配偶、二親等以內之親屬或同一法人之代表人的關係。

因違反此條款而自行撤回之案例如下:

柏文健康事業公司於107年9月13日申請股票上市,惟獨立董事因個人因素請辭,致獨立董事人數未符合上市規定條件,故先行撤回股票上市申請案,並俟補選一席獨立董事後,擇期再為上市案之申請。

有違反誠信原則之行為

一、公司部分:

(1)所開立之支票存款戶經票據交換所公告為拒絕往來戶,或因簽發支票或以金融業為擔當付款人之票據,發生存款不足退票列入紀錄,未經清償贖回註記者。

(2)向金融機構貸款有逾期還款之情形者。但還款完畢已逾3年者,不在此限。

(3)曾違反勞動基準法經判決有罪確定者。但最近2年內經檢查機構複查已改善者,不在此限。

(4)違反稅捐稽徵法經判決有罪確定者。

(5)違反申請上櫃時所出具聲明書之聲明事項者。

(6)有其他重大虛偽不實或喪失公司債信情事,而有損害公司利益、股東權益或公眾利益者。

二、董事、總經理或實質負責人部分:

(1)同公司部分之(1)至(5)。但屬向金融機構貸款逾期還款者,倘逾期還款情節非屬重大或有合理事由者,不在此限。

(2)觸犯公司法、銀行法、保險法、金融控股公司法、證券交易法、期貨交易法、商業會計法、票券金融管理法等商事法所定之罪,或犯貪污、瀆職、詐欺、背信、侵占等罪,經法院判決有期徒刑以上之刑者。

(3)有經營其他公司涉及惡性倒閉等不良經營行為者。

(4)有其他重大違反法令或誠實信用原則之行為者。

因違反此條款而遭主管機關退回重審之案例如下:

案例一:京華證券

……前述略,京華的關係企業君華投資,有為認購中工承銷官股的特定人作保向銀行借款,以便購買承銷股票一事後,在「懷疑」這些特定人可能是京華的人頭戶的情況下,認定京華前任總經理劉玉玲有「違反誠信原則」的情事,使得該案雖已獲證券櫃檯買賣中心審核通過,卻兩度被證管會退回。

案例二:綠界科技

遊戲研發商歐買尬轉投資電子支付平台歐付寶公告,董事長林一泓因個人因素辭任董座,據了解,林一泓辭任董座的原因,是由於歐買尬旗下歐付寶持股 100% 的綠界科技擬於107年申請興櫃,惟因林一泓於107年4月遭依違反證交法起訴,券商表明無法簽約輔導,使其不得不辭任董座。

損及被分割公司之股東權益

係指分割受讓公司掛牌之前,因被分割公司持有其大多數股權,故為降低持股比例所進行之股權分散行為,有損及被分割公司的股東權益之情事。

因違反此條款而遭主管機關緩議之案例如下:

案例:圓展科技

2010年5月4日,圓展科技上市案通過證交所上市審議委員會的審核,不料,證交所董事會卻於2010年5月19日對圓展科技上市案作出「緩議」的決定。

據報載,圓展上市案急轉直下的主因,乃是證交所董事會於開會前夕接獲檢舉函,對圓剛科技幾次低價釋出圓展股份給少數大股東及關係人的行為提出強烈質疑。

其中最惹人爭議的是圓剛科技於2008年12月25日,以每股新台幣32元,將568萬餘股圓展股份轉讓給11位關係人,包括董事長、董監事及重要經理人等。其後,圓剛科技於2009年5月21日再以每股新台幣38.6元釋出1,100餘萬圓展股份時,又讓董事長等關係人認購了100多萬股。這兩次釋股價格的本益比不到4倍,質疑者認為遠低於當時市場行情,有賤售公司資產之虞。

透過三期嘉威月刊從申請公司應具備的條件到不宜違反事項的說明,希望能讓讀者理解,申請IPO是公司各方面成長的過程,掛牌則是公司努力的結果,因為除了要維持本業獲利的穩定成長外,帳務整合、組織架構調整、法令遵循及制度建立……等也皆非一蹴可幾,只有當申請公司萬事俱備後再申請IPO,方能水到渠成、順利通過審核。

當然,在輔導過程中,每家公司會遭遇的情況不盡相同,相信依本所豐富的輔導經驗,一定可以在各方面協助擬申請IPO的公司進行妥善規劃,陪伴公司持續成長、改善,最終到達上市、櫃的里程碑。