文‧ 連德元 會計師 2021年12月號

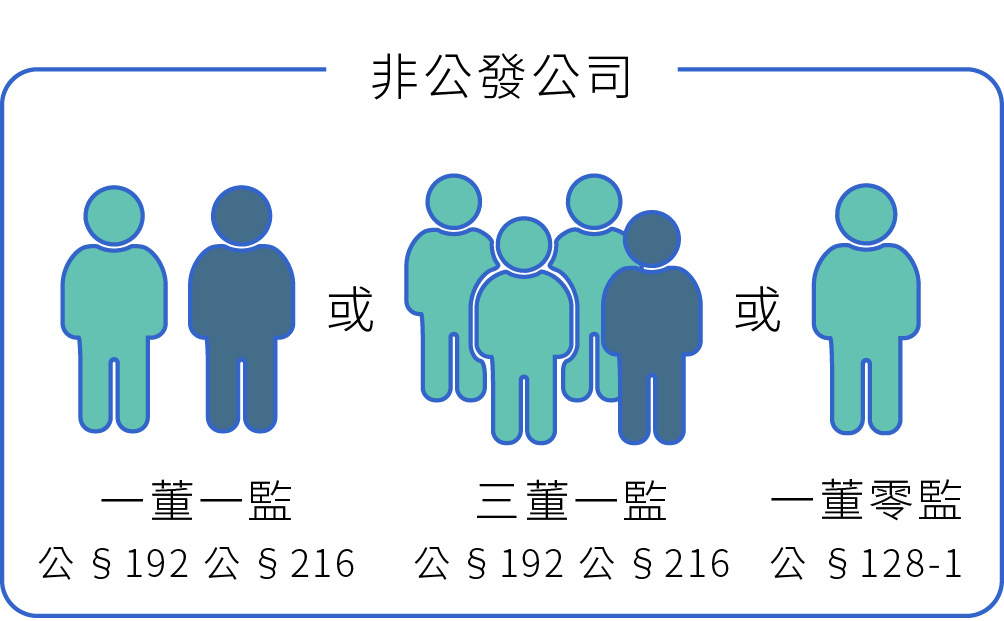

公司法於民國107年修法時,鬆綁非公開發行公司的董事、監察人設置規定,原來的3董1監,透過章程的規定,董事人數可改為1董或2董,一人公司甚至可依章程規定不設置監察人。當時修法的用意除了降低非公開發行的法遵成本外,也避免「人頭」董監事衍生紛爭。

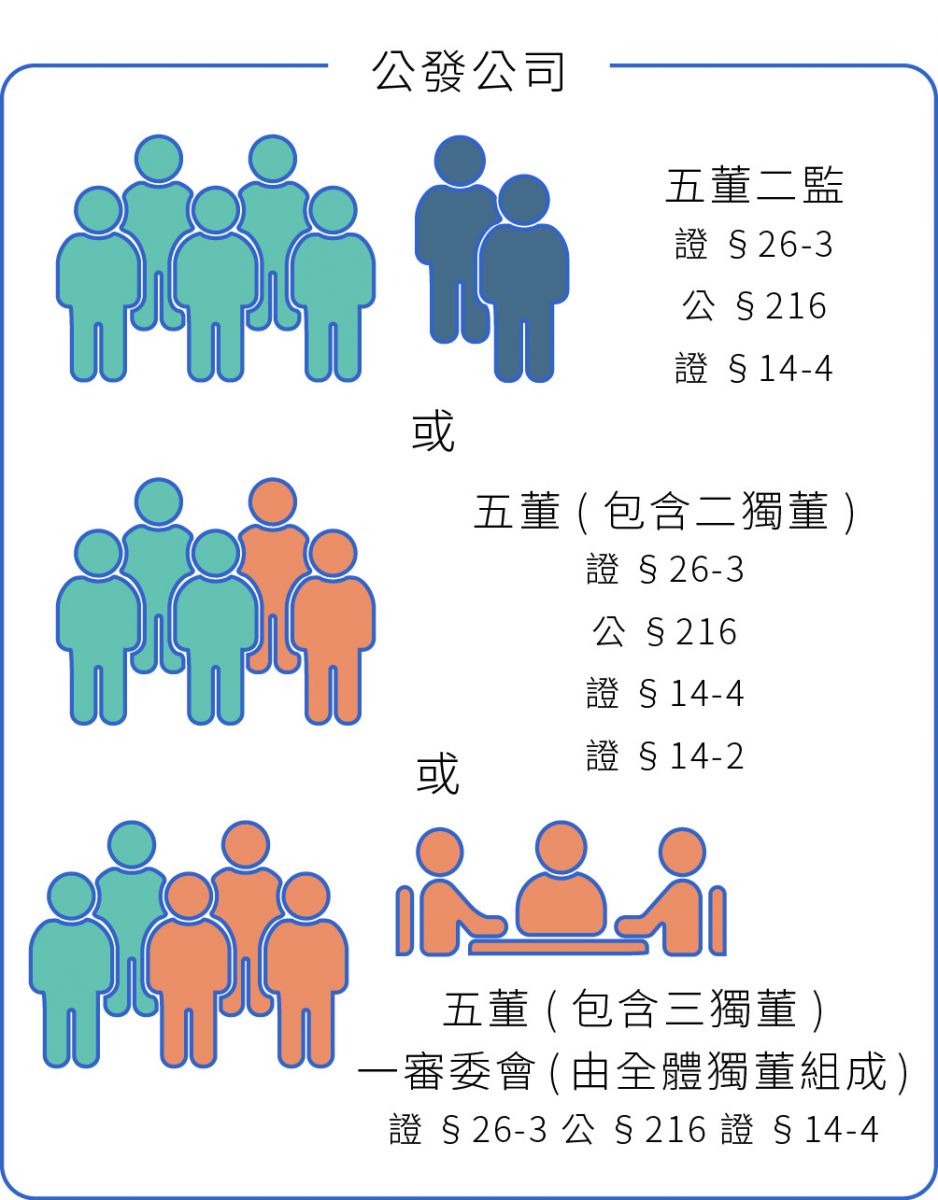

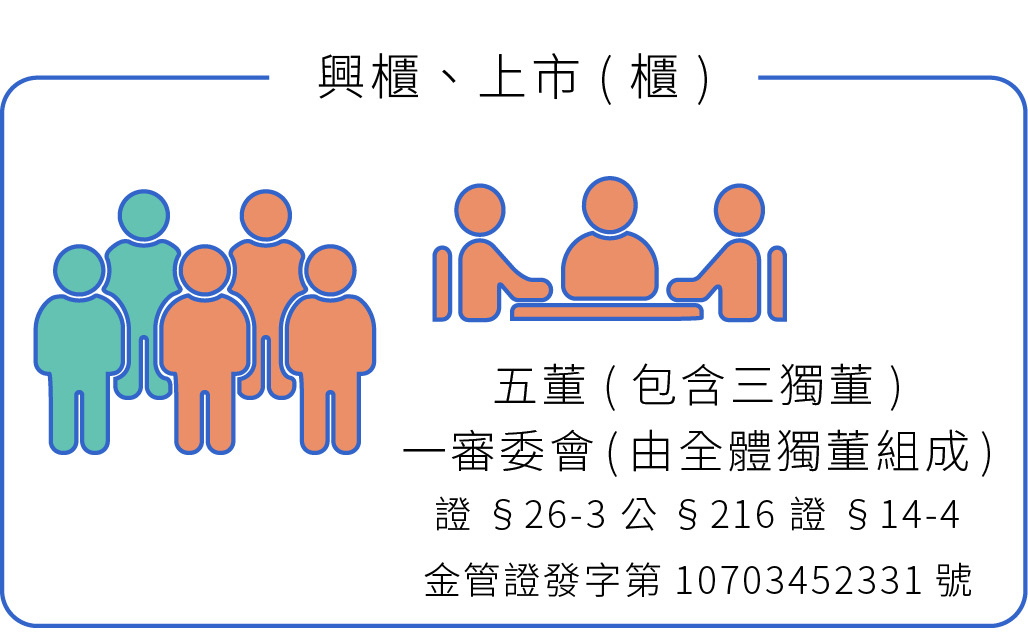

然而,隨著公司往公開發行、興櫃、上市櫃等公開市場發展時,因應金管會的公司治理要求,興櫃以上公司將隨著原有董監事任期結束後,於民國111年全面改選獨立董事,再由全體獨立董事組成審計委員會取代監察人制度。獨立董事與監察人有什麼不一樣? 為何要由審計委員會取代監察人呢?

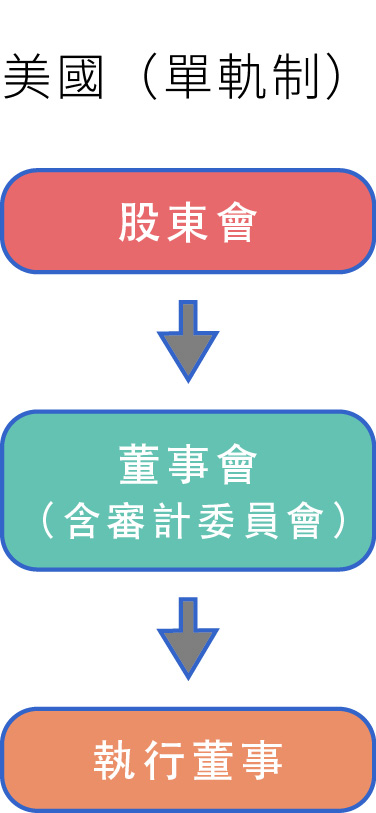

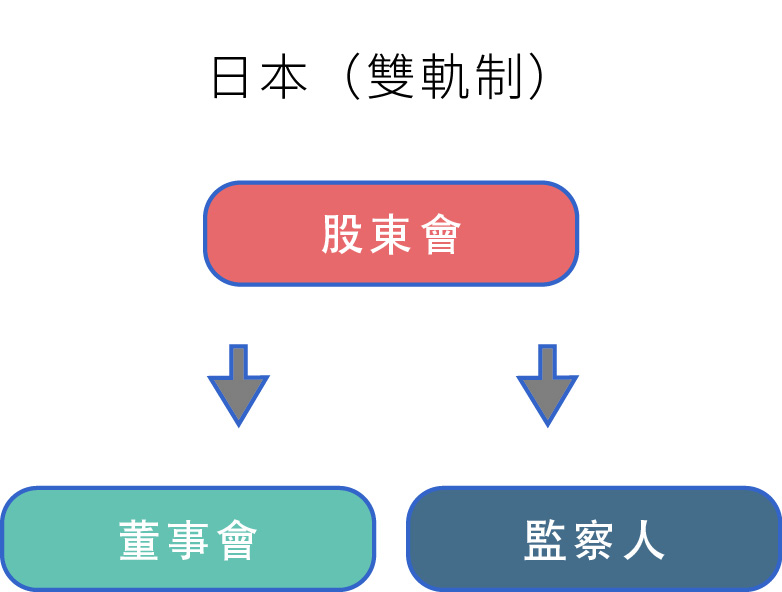

公司治理可分為單軌制(例如:美國)與雙軌制(例如:日本)。

單軌制由股東會選任董事組成董事會,委由董事會經營公司業務,為避免執行業務之董事執行業務不當,由未執行業務董事監視執行業務者行為,若認為執行業務者不能勝任,董事會則可將其替換。董事會身兼經營、執行與監督,容易產生「球員兼裁判」的疑慮,故引入獨立於公司內部之獨立董事監督經營團隊,並由獨立董事組成審計委員會。

雙軌制之董事會跟監察人皆由股東會選任。股東會委由董事會執行公司業務,以追求公司利益;委由監察人監視董事會業務執行,並做成報告提出於股東會,股東會進而決定董事之解任或留用。

主管機關為了推動公司治理,健全企業經營體質,落實專業人員及經營者責任,引進獨立董事與審計委員會;同時考量中小企業的營運彈性而保留了監察人制度,故目前台灣是單軌制與雙軌制並行,依企業於資本市場所處的位階,採用不同的公司治理制度。

前述圖表的人數為法規規定的下限,例如證交法§14-2:設置獨立董事,人數不得少於二人,且不得少於董事席次五分之一。證交法§14-4:審計委員會應由全體獨立董事組成,其人數不得少於三人。證交法§26-3:已依本法發行股票之公司董事會,設置董事不得少於五人。公司依實務需求,選任超過法規規定的董監人數並無不可。

隨著公司由非公開發行到IPO掛牌上市/櫃的過程中,監察人會逐步被獨立董事取代,那麼獨立董事的資格與職責又有哪些規範呢?

資格:

現行法令對於監察人資格主要規定為公司法§192(須有行為能力)、公司法§30(不得違反之消極資格)。而獨立董事的資格要求除了行為能力、消極資格外,針對獨立董事的專業知識、獨立性有更嚴謹的規範,表列如下:

公開發行公司獨立董事設置及應遵循事項辦法

| 專業資格 |

公開發行公司之獨立董事,應取得下列 專業資格條件之一,並具備 5年以上工作經驗:

|

| 獨立性 |

公開發行公司之獨立董事於執行業務範圍內應保持其獨立性,不得與公司有直接或間接之利害關係,應於 選任前2年及 任職期間無下列情事之一:

|

| 其他 | 公開發行公司之獨立董事兼任其他公開發行公司獨立董事 不得逾三家。 |

資格:

在雙軌制下,公司是採取董事會、股東會、監察人相互制衡的結構,而監察人扮演監督董事會、公司運作的角色,為股東把關公司利益。監察人的職權主要為下列幾項:1.公司業務與財務監察權(公§218)、2.得列席董事會(公§218-2)、3.公司會計監察權(公§219)、4.代表公司與董事為買賣、借貸或其他法律行為(公§223)、5.股東會召集權(公§220)。

依據證券交易法規定,公司法關於監察人的規定,大都可以準用於獨立董事;並透過審計委員會(由全體獨立董事組成)之專業分工功能及獨立超然立場,協助董事會進行決策。

因此,獨立董事/審計委員會制度之主要權責功能有二,其一係為強化公司之內部監督,彌補監察人制度之不足;另一為透過其專業知識與獨立性,從客觀公正之立場協助公司決策以利經營。(諸如證券交易法§14-5規定之:內控制度有效性之考核、重大之資產或衍生性商品交易、重大之資金貸與、背書或提供保證等列舉事項,需經審計委員會同意後才能提交董事會決議)

不論是監察人或是獨立董事,若能有效運作,皆能對公司治理有所助益;透過監察人/獨立董事的專業知識協助,也許除了防弊外,更能幫公司興利。公司於監察人/獨立董事選任時,應仔細思量相關人選的安排以發揮最大綜效!