文‧ 王紅晴 經理 2021年12月號

『扣繳』是會計人員平日最常碰到的稅務作業,但要正確填報是需要判斷才不會申報錯誤喔!就讓嘉威整理重點,帶著大家注意申報細節吧!

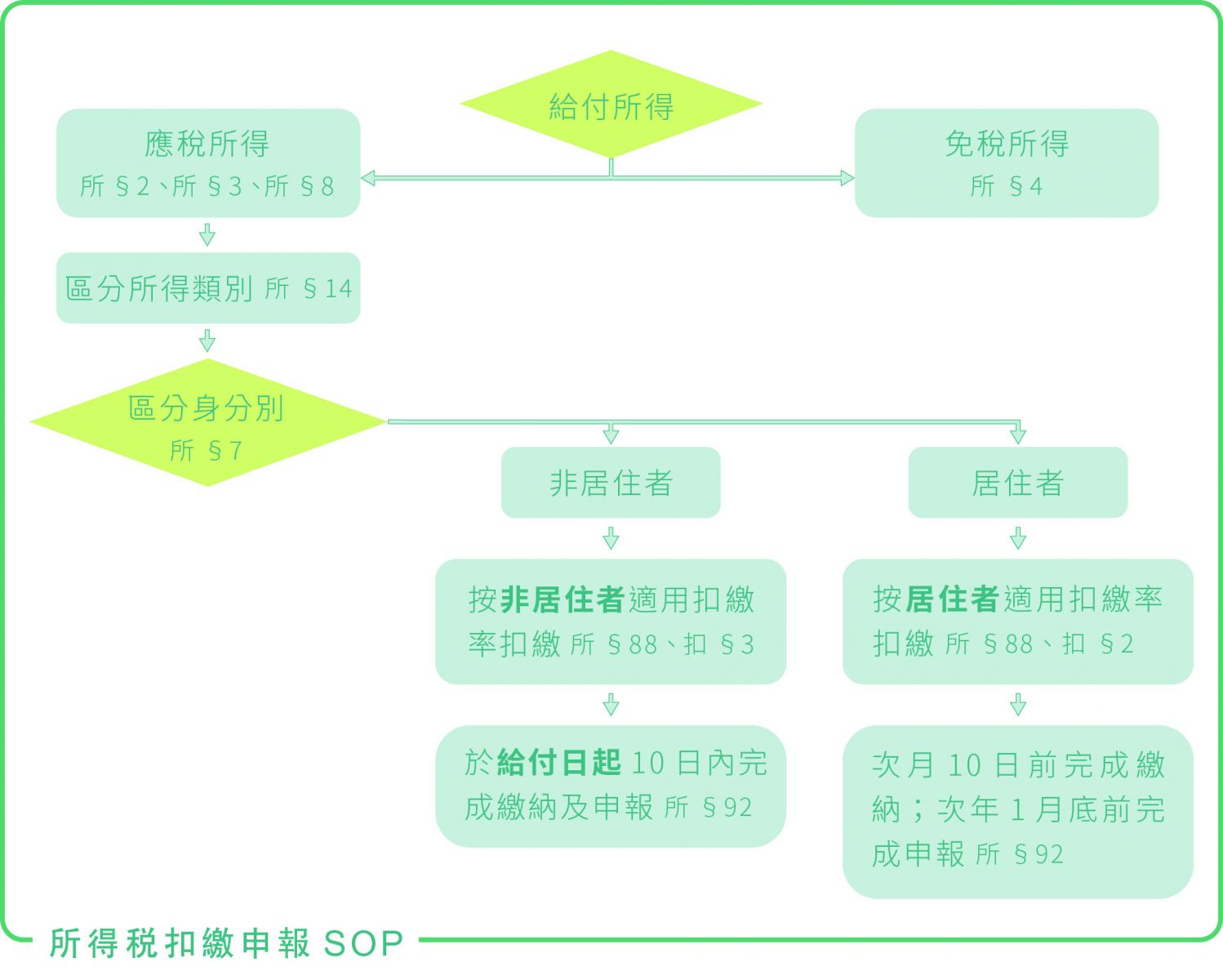

第一步驟:判斷所得來源及所得身分別。

第二步驟:了解其扣、繳、填、報流程。

第三步驟:依據各類所得扣繳率標準之規定扣繳所得稅款。(補充1)

第四步驟:每年一月填報扣繳憑單申報(不含非居住者)。(補充2)

以上都確認對了,扣繳申報就沒煩惱!

常用各類所得扣繳率(自 110年 1 月 1 日起適用)

| 所得類別 | 居住者 | 非居住者 |

| 薪資(50) |

|

|

| 租金(51) | 10% | 20% |

| 執行業務報酬(9A) | 10% | 20% |

| 講演鐘點費、稿費、版稅之執行業務報酬(9B) | 10% | 20%;每次給付額不超過新臺幣5,000元者,得免予扣繳。 |

| 競技競賽機會中獎之獎金或給與(91) | 10% | 20% |

| 佣金(9A) | 10% | 20% |

| 股利 | - | 21% |

| 利息(5B) | 10% | 20% |

| 權利金(53) | 10% | 20% |

| 退職所得(93) | 減除定額免稅後按6%扣繳 | 減除定額免稅後按18%扣繳 |

補充:

若有相關議題諮詢歡迎電洽嘉威服務人員或客服#381