文‧ 許慧儀 經理 2022年3月號

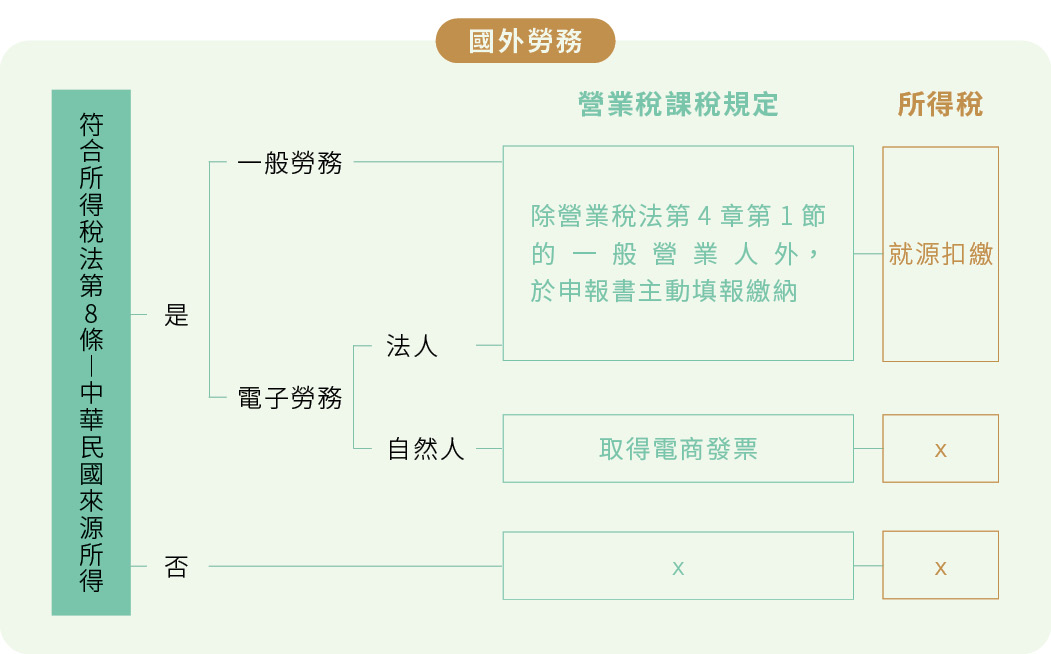

是否為中華民國來源所得

常常收到客戶詢問給付國外勞務的如何認列費用、如何扣繳及申報、是否有營業稅問題?營利事業給付國外勞務費用,不是每一項都要扣繳及申報,首先要判斷是否為所得稅法第八條規定中華民國來源所得。依據台財稅字第11000061702號令,所得稅法第八條規定中華民國來源所得認定原則中所述,本法第八條第三款所稱「在中華民國境內提供勞務之報酬」,於個人指在中華民國境內提供勞務取得之薪資、執行業務所得或其他所得;於營利事業指依下列情形之一提供勞務所取得之報酬:

故若不符合以上情況,即非屬中華民國來源所得,不在我國的課稅範圍,所以毋須申報營業稅,也免代扣稅款及申報所得稅。

以下就屬於中華民國來源所得的國外勞務營業稅及所得稅申報方式及應注意事項分別介紹。

營業稅申報

營利事業若購買國外勞務,依加值型及非加值型營業稅法規定,購買國外勞務的買受人,需於申報營業稅申報書時,主動填寫申報並繳納其給付額依規定稅率計算營業稅額的營業稅。

但如果買受人係加值型及非加值型營業稅法第四章第一節所規定的一般營業人,其購進之勞務,專供經營應稅貨物或勞務之用者,得免予繳納;其為兼營免稅貨物或勞務之營業人,繳納之比例依當期不得扣抵比率計算。

特別注意,當在購買國外勞務時,同一筆勞務交易應給付報酬總額在新臺幣3千元以下者,亦免依該項規定繳納營業稅。

所得稅申報

營利事業在購買國外勞務的所得稅,由於一般提供國外勞務的公司為總機構在中華民國境外之營利事業,所以所得稅課稅的方式採「就源扣繳」,即營利事業於給付時,將應扣稅款扣下後淨額給付國外公司,填寫稅款繳款書後向國庫繳納,並於給付日10日內向國稅局申報各類所得申報書。

購買跨境電商電子勞務之差異

以上介紹,是以購買一般勞務(ex.設計勞務/專利權/技術服務費…等)來做說明,並沒有特別說明跨境電商電子勞務(ex.FB/GOOGLE/AGODA…等)有何不同。隨著資訊發展,早期購買國外勞務的規定,套用到目前生活中無所不在電子勞務上,課稅效果不彰。所以在民國105年財政部開始推動跨境電商課徵營業稅新制重點為無形電子勞務交易,定明在臺無固定營業場所而有利用網路銷售電子勞務予境內自然人之境外電商業者,應於我國辦理稅籍登記及報繳營業稅,並定自106年5月1日施行。但是若銷售電子勞務予境內法人則與一般勞務規定相同,相關使用跨境電商電子勞務的費用認列、扣繳及申報規定,請詳嘉威月刊第44期第28頁。

降低稅率小撇步

一般來說,國外勞務的扣繳稅率為20%,有客戶會反應稅率怎麼這麼高?而且營利事業在與提供國外勞務的公司洽談合作時,忽略了此筆稅負,往往都是由營利事業自行負擔,導致付出的成本金額比預期高。

想減輕稅負不是沒有方法,依所得稅法第25條第1項規定:總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,其成本費用分攤計算困難者,不論其在中華民國境內是否設有分支機構或代理人,得向財政部申請核准,或由財政部核定,國際運輸業務按其在中華民國境內之營業收入之10%,其餘業務按其在中華民國境內之營業收入之15%為中華民國境內之營利事業所得額。

如上所述,營利事業如請總機構在中華民國境外之營利事業提供技術服務勞務,可依「外國營利事業申請適用所得稅法第25條第1項規定計算所得額案件審查原則」,向財政部申請適用,即可將原本需扣繳20%稅率下降至3%(20%×15%=3%)。

除了所得稅法第25條第1項的規定,也可以注意一下提供權利金的外國公司,是否為與我國簽定租稅協定的國家,其權利金適用的扣繳稅率可以從無所得稅協定國家的20%降到5%~15%(大部分國家為10%),惟亦需事先申請,方准適用。

上述的優惠稅率營利事業如可適用,其實對於「常態性支付」或是「大額支付」的情況,節稅的金額很可觀,建議客戶不要錯過,如果仍有相關疑問,亦歡迎來電嘉威詢問。