(資料來源:財政部北區國稅局 資料整理:嘉威聯合會計師事務所)

行政院於104年2月9日訂定發布「中小企業研究發展支出適用投資抵減辦法」,施行期間自103年5月20日起10年,期能有效達成促進中小企業積極從事研發創新之政策目標。

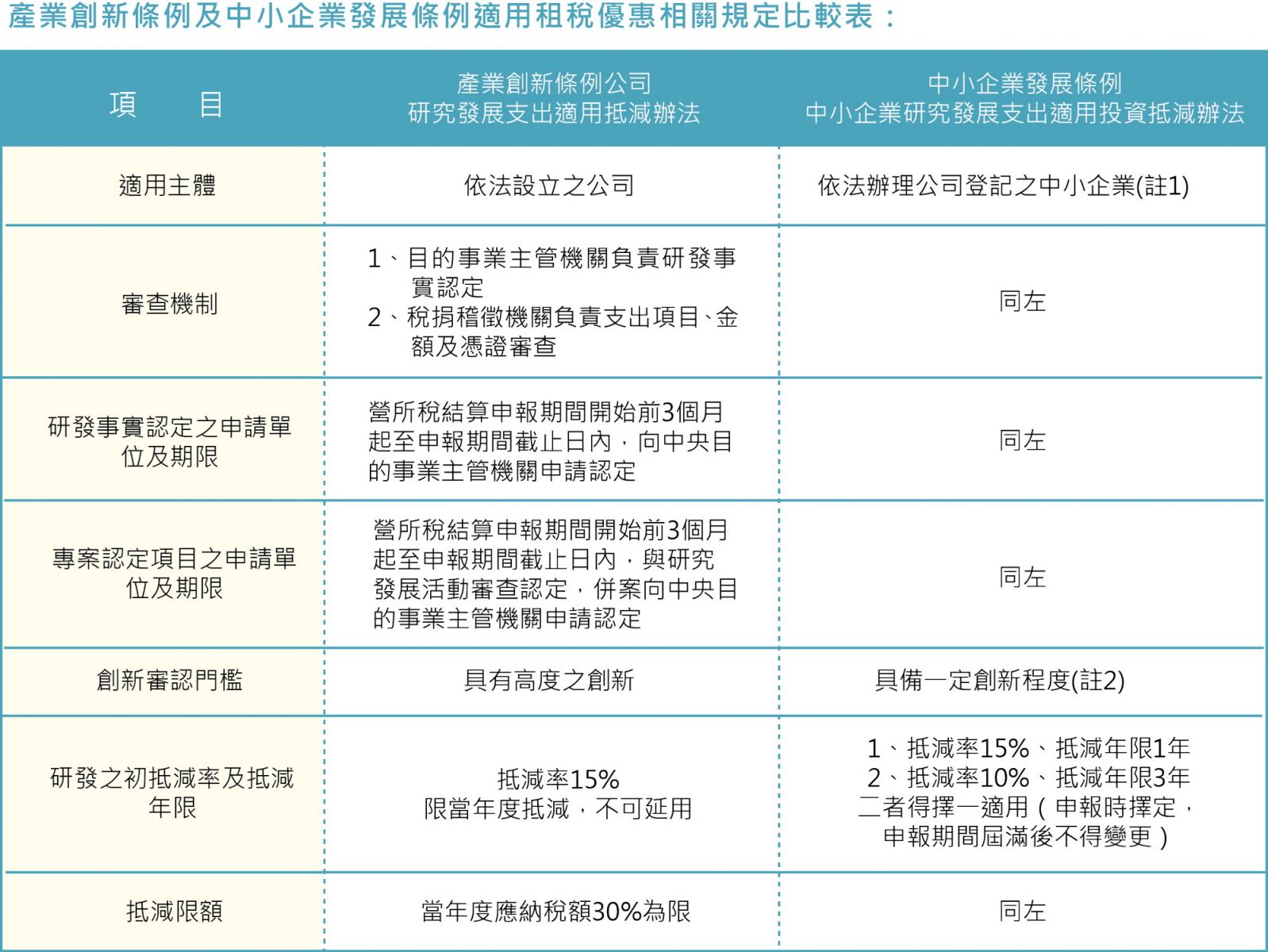

註1:中小企業認定標準

第二條 本標準所稱中小企業,指依法辦理公司登記或商業登記,並合於下列基準之事業:

一、製造業、營造業、礦業及土石採取業實收資本額在新臺幣八千萬元以下者。

二、除前款規定外之其他行業前一年營業額在新臺幣一億元以下者。

各機關基於輔導業務之性質,就該特定業務事項,得以下列經常僱用員工數為中小企業認定

基準,不受前項規定之限制:

一、製造業、營造業、礦業及土石採取業經常僱用員工數未滿二百人者。

二、除前款規定外之其他行業經常僱用員工數未滿一百人者。

註2:限於中小企業研究發展單位所從事之下列活動態樣

一、為開發或設計新產品、新服務或新創作之生產程序、服務流程或系統及其原型所從事之研 究發展活動。

二、為開發新原料、新材料或零組件所從事之研究發展活動。

前項所定活動態樣,不含為改進現有產品或服務之生產程序、服務流程或系統及現有原料

、材料或零組件所從事之研究發展活動。