文‧蔡佳峻會計師

台灣人有土斯有財的觀念深植人心,遇到過很多客戶,他們不只喜歡到處看房,也喜歡買房,不論是投資或自住兩相宜。不過台灣的不動產稅制相當複雜,尤其當你賣房子有賺錢的時候,可能就要繳高額的所得稅。

但其實很多人不知道,出售房屋之所得稅是有可能扣抵甚至退稅的,秘訣就在於「重購自用住宅」稅額扣抵或退還的規定。

什麼是重購自用住宅扣抵或退稅?

當我們出售舊制房屋有獲利,此獲利屬於「財產交易所得」,列入我們當年的綜合所得額中計稅,但政府為了鼓勵我們小屋換大屋,訂定了「重購自用住宅」稅額扣抵或退還的規定。

重購扣抵或退稅的法源依據,規定在所得稅法第17條之2及施行細則第25條之2,整理重點如下:

1適用舊制房屋交易(適用房地合一新制之房地,有另外的規定)

2房屋所有權人或其配偶、直系親屬(註)於該地辦竣戶籍登記

3房屋必須為納稅義務人或其配偶所有

4新購的房屋價額高於出售的房屋價額(小屋換大屋)

5房屋出售前1年內無供營業使用或出租

6無論是先買後賣或是先賣後買,新購與出售的自住房屋的移轉登記日不超過 2年

同時符合上述條件者,納稅義務人因為出售自用住宅所繳的稅可以申請扣抵或退還。

註 財政部1081118台財稅字第10804592200號令已放寬,未受納稅義務人扶養之直系親屬設籍,亦可適用此規定。

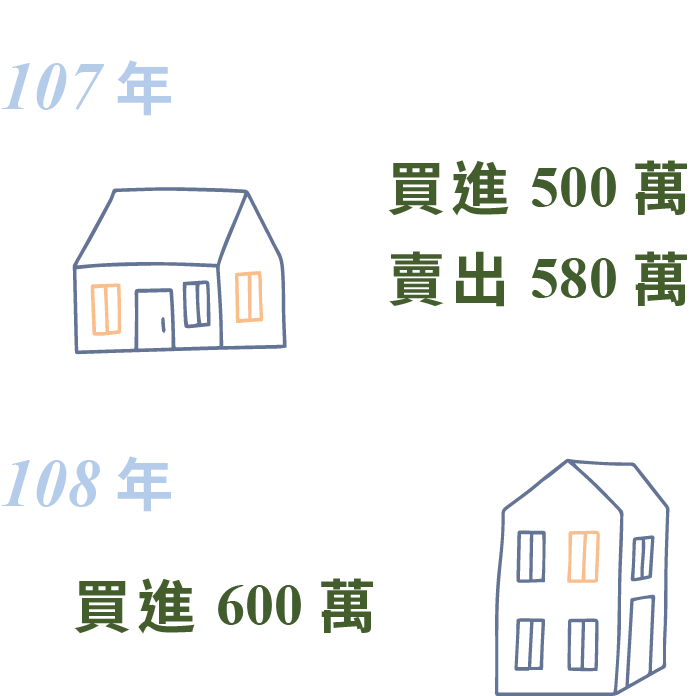

舉例來說,王先生(單身)於民國107年出售舊制自用住宅一戶,該房屋原始買進成本為500萬元,賣出價額為580萬元(不含土地價款),107年度應申報財產交易所得為80萬元(假設王先生另有薪資所得100萬),108年10月1日王先生購買新房屋一戶供自住使用,房屋價款為600萬元,重購之自用住宅價額高於原出售之自用住宅價額(即600萬元>580萬元),此時,王先生108年度申報綜所稅時即可申請扣抵或退還107年度已納財產交易所得之綜合所得稅額。計算如下:

套用一句郭董的名言:「魔鬼藏在細節裡。」在今年11月台財稅字第10804592200號解釋令發布前,許多納稅義務人常因設籍對象錯誤,而無法適用重購扣抵或退稅,實在可惜,尤其是像不動產這種動輒數千萬、上億的資產交易,大家務必要對其相關稅務規定,有基本的瞭解。

當然,最好的作法就是在做任何規劃與安排前,盡量與專業人士進行詳細討論與確認,以免因為走錯一小步而造成稅務權益受損。