文‧ 連德元 會計師 2022年9月號

中小企業於IPO過程中,隨著會計準則由EAS(企業會計準則)轉換IFRS(國際會計準則),帳務上勢必有些必要的調整,其中「租賃」的帳務方式,應是最常碰到需要轉換的會計處理之一。

「租賃會計」規定於IFRS 16號公報,IFRS 16與舊公報或現行企業會計準則,最大的差異為承租人的會計處理方式,目的是為了讓各家企業之報表有更為一致的比較基礎。舉例來說,同為航空業,A航空公司自購飛機投入營運,其資產負債表會將飛機列入固定資產,可能還有大額的負債;而B航空公司以租質飛機的方式投入營運,定期認列租金費用,無須認列資產/負債,造成A、B兩公司的財報比較性降低。

因此IFRS 16要求承租人的租賃處理,原則上皆應採用資本租賃會計處理,僅少數例外可有豁免適用。至於出租人的會計處理,IFRS 16與原有的會計處理方式相同,仍以判斷資產所有權的風險報酬是否移轉,做為資本租賃與營業租賃的判斷依據。本文針對IFRS16於租賃合約的判斷與承租人會計處理簡介說明。

在IFRS16的規定下,除豁免適用的短期租賃(租約於12個月以下)或低價值資產租賃外(公報以該項資產全新時的價值為USD 5,000元以下,認定為低價值資產)。其餘資產若判斷符合租賃合約,承租人皆須於財務報表上認列相關的使用權資產及租賃負債。

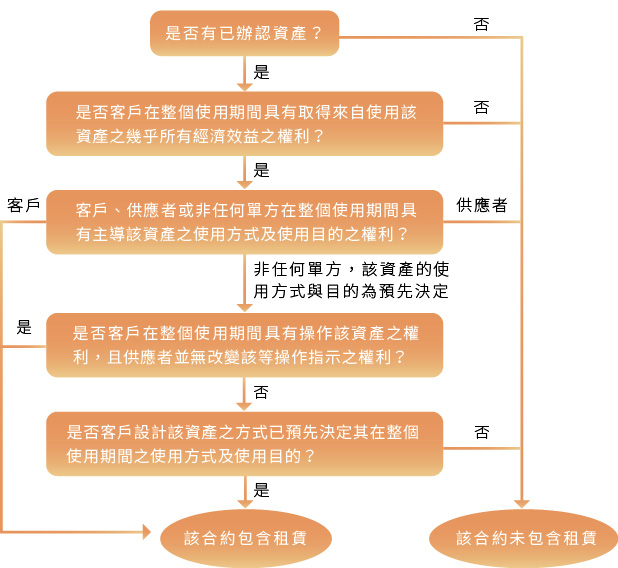

排除了短期、低價值的豁免條款後,進一步要判斷該合約是否符合租賃定義。關於「租賃」的定義,公報用語如下:「若合約轉讓對已辨認資產之使用控制權一段時間以換得對價,該合約係屬(或包含)租賃。」

「已辨認資產」需符合實體上可區分(例如:大樓的特定某樓層、特定的某輛車),且供應者在租賃期間無替換該資產之實質性權利(例如:汽車租賃期間,租賃公司對客戶指定的車輛,可隨時替換為其他同款或同等級的汽車,則該合約中的汽車並非「已辨認資產」)。

至於「移轉控制權」則需符合下列兩項條件:1、取得來自使用已辨認資產之幾乎所有經濟效益之權利。2、主導已辨認資產之使用之權利。簡單來說,若承租人有權決定該資產如何使用,且透過使用獲得該資產幾乎所有的經濟效益,則承租人取得該項資產的「控制權」。

下表為公報提供,幫助企業判斷各項合約是否符合租賃之流程圖。

說明:雖然現行出租人的會計處理與IFRS 16並無太大差異,但不論承租人或出租人,皆應以該流程圖判斷該合約是否包含「租賃」。

承租人會計處理

若合約符合租賃規範,承租人於租賃開始日,須計算並入帳相關的使用權資產與租賃負債。

原始認列:

承租人於租賃開始日應將所取得之資產認列為「使用權資產」(使用租賃資產的權利),同時認列「租賃負債」(租金給付的義務)

使用權資產包括下列項目:

租賃負債金額為租賃給付之現值,意即依合約規定每期的租金給付、預期保證殘值或購買權之行使價格,依適當的利率(出租人隱含利率或承租人增額借款利率)折現至租賃開始日之金額,做為租賃負債入帳金額。

案例說明

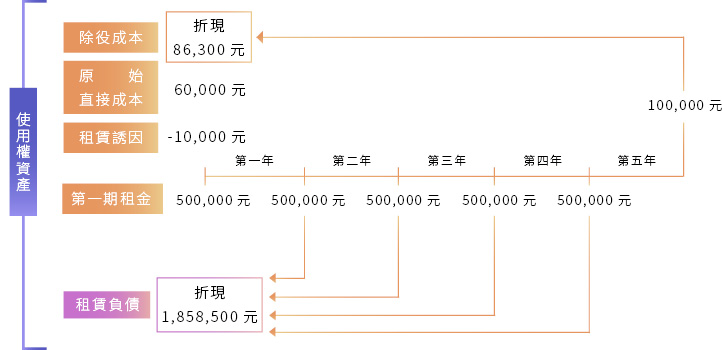

阿嘉公司租用店面,每年年初給付租金50萬元,租期5年。無法得知出租人隱含利率,而阿嘉公司增額借款年利率為3%。另外,阿嘉公司發生原始直接成本60,000元,包括給付前租戶40,000元補償與房仲佣金20,000元。為了提供阿嘉公司租賃誘因,房東同意補貼半數房仲佣金予阿嘉公司。阿嘉公司預期5年後不再續租,復原成本約100,000元。

使用權資產

$2,494,800

租賃負債$1,858,500+原始直接成本$60,000+租賃開始日前已付之租賃給付$500,000-租賃誘因$10,000+除役成本$86,300

(10萬元,利率3%,5期複利現值:0.863)=$2,494,800

租賃負債

$1,858,500

每年期初租金50萬元,逐期折現(利率3%,4期年金現值:3.717)

500,000*3.717=$1,858,500

後續衡量

使用權資產

承租人對使用權資產之後續衡量原則上應按成本減除累計折舊及累計減損損失(如同固定資產的會計處理),並調整租賃負債之再衡量數(詳租賃負債之後續衡量)。延續阿嘉公司的例子,該使用權資產應分為5年,採適當方式逐期提列折舊費用、累計折舊;若評估租賃負債有變動,亦應調整使用權資產的帳面值,並重新衡量每期折舊金額。

租賃負債

租賃負債則依利息法逐期減少租賃負債與認列利息費用;阿嘉公司於第二年初給付租金500,000元,同時會認列利息費用55,755元(1,858,500*3%)減少租賃負債444,245元(500,000元-55,755元),第三年至第五年以此類推,於第五年租賃給付後,租賃負債金額歸零。

若租賃合約有所更動,勢必須調整租賃負債的入帳金額。至於租賃負債衡量的變動主要分為下列兩項:

租賃負債為使用權資產組成一部分,故租賃負債如有調整,也須同步調整使用權資產金額。

IFRS 16要求承租人租賃原則上皆須採行資本租賃會計處理,同時認列使用權資產/租賃負債,以往營業租賃的租金費用改為折舊費用與利息費用,企業於計算財務比率(例如:負債比率、資產週轉率…等)與財報表達(資產/負債大幅增加、費用分類不同…等)皆有不同程度的影響,企業若有意朝IPO邁進,可提前審視原有的「租賃」決策是否仍合適。

礙於篇幅,本文僅說明IFRS 16對於租賃的判斷與承租人之會計處理,至於出租人會計處理、折現利率的決定、會計原則轉換追溯調整處理方式、轉租、售後租回……等議題,如實務上有需要協助,歡迎向事務所諮詢。