文|蔡佳峻會計師

何謂巴拿馬文件?係一家在巴拿馬的律師事務所的機密文件遭國際調查記者同盟揭露,洩漏的文件揭示了國際權貴精英在個人境外公司之資金,金額龐大,其牽涉到全球前任及現任元首及許多知名人士,這件事震驚全球,各國皆成立專案小組,對揭露的資訊查核是否有不法情事。

個人或企業在境外公司成立公司,目的多為成立境外控股公司、購買國外金融商品或與台灣或其他國家公司進行貿易等。

成立控股公司方面,現制無論個人或企業只要從台灣匯錢至國外成立公司或子公司,必須向台灣經濟部投審會報備,個人投資如有獲利,若不匯回,則不課稅(綜合所得稅屬地主義),匯回台灣要課徵個人最低稅負制(670萬免稅額),公司部分,境外公司如有獲利,若不匯回,僅需依照權益法認列,對未分配盈餘稅課徵10%,當境外公司將盈餘匯回,對分配之盈餘在台灣課徵17%的營利事業所得稅。

成立貿易公司,對國稅局比較敏感,若公司與境外公司交易時,將原本台灣原公司的貨款金額墊高,或試圖隱匿台灣原公司營業收入,把利潤留在境外公司,目前國稅局對於與此類交易,若屬關係人交易部分,制定了營利事業所得稅移轉訂價查核準則,針對金額大於1200萬以上之交易,要求單獨揭露,並針對不合常規之交易,調整台灣報表,以符合台灣公司合理應取得之利潤。

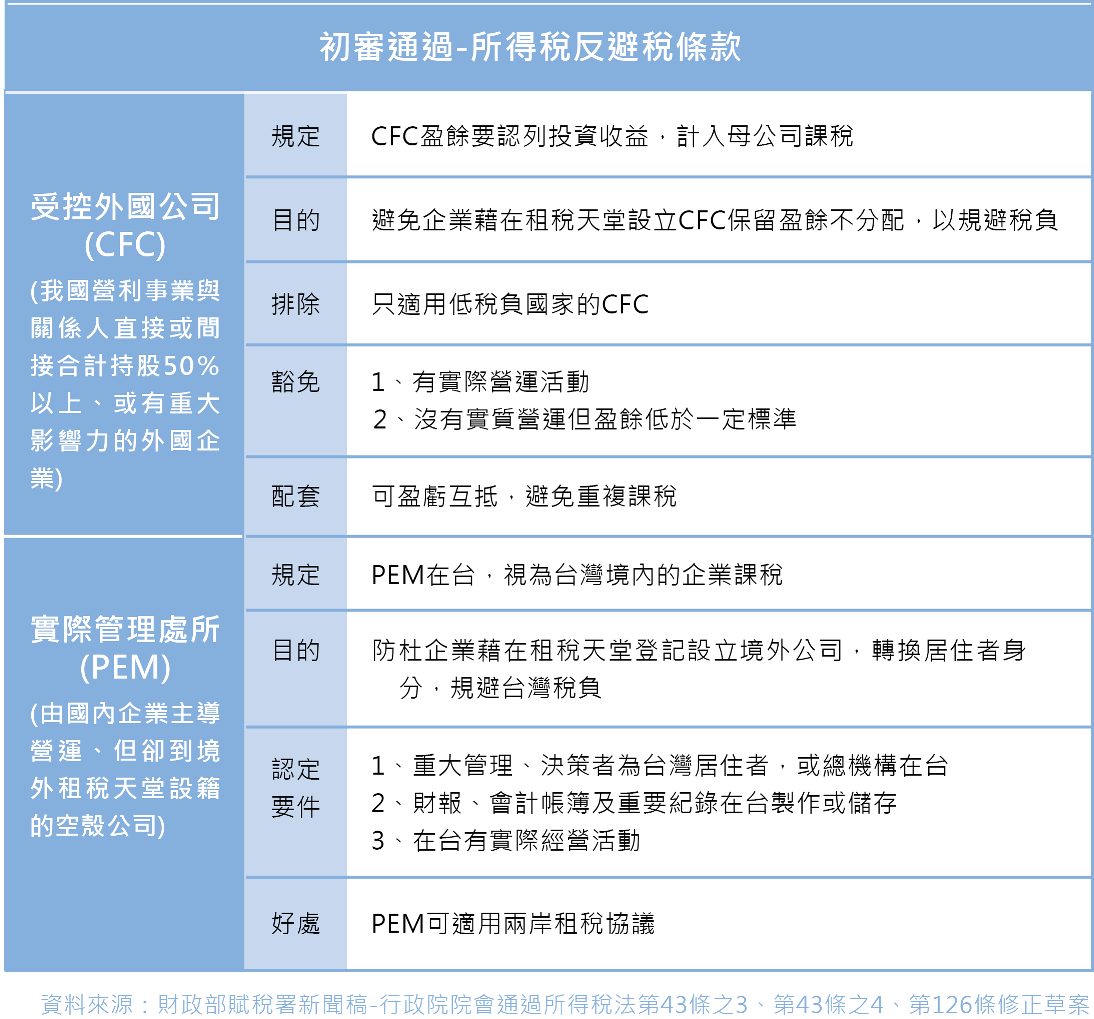

我國為因應此事件,也訂定了「反避稅條款」,立法院財務委員會6月8日初審通過行政院版反避稅條款,未來企業不能再利用受控外國公司(CFC)把獲利藏在海外小金庫,且只要實質控制處所(PEM)在台灣,就要視為境內企業課稅。

惟為避免衝擊過大,反避稅法案將由行政院訂定正式實施日期,必須在(1)兩岸租稅協議生效、(2)國際版肥咖(CRS、(Common Reporting Standard)落實國際間稅務帳戶資訊自動交換,以及(3)完成反避稅相關子法規畫及宣導等三前提下,才會實施。國際版肥咖預計107年上路,因此反避稅條款最快107年才會上路。

「反避稅法規已成為國際不可逆的趨勢。」台灣勢必會讓反避稅之法條及相關措施建立個為周全,想必一定會對台灣的企業產生衝擊,如您的公司對於相關規定有任何問題或想法,歡迎致電到我們事務所來詢問討論。