文|蔡佳峻 會計師 2017 8月號

一、前言

自民國87年開始,我國開始實施全額設算扣抵之兩稅合一制度,目的在於避免企業主面臨重複課稅,產生不利投資的情形。但近年來,經濟成長明顯趨緩,各界對於改革股利所得內、外資差異的聲浪有增無減,使現行制度的改革更顯迫切。

民國104年起開始實施的「財政健全方案」,將全額設算扣抵,改為減半扣抵,主要是為了避免一次取消兩稅合一的衝擊過大,故仍維持原有架構,而同時將個人綜所稅最高稅率提高至45%,以回應社會追求租稅公平之訴求。惟如此變革卻使內、外資股利所得稅率不平等的情形更加明顯。

今年(106)5月份,財政部委外研究之「股利所得稅改期末報告」正式出爐,報告中提出之股利稅改方案多達11種,內容除取消兩稅合一外,並建議調高營所稅率、取消可扣抵稅額及維持未分配盈餘稅等。

而根據6月10日經濟日報的報導,有立委透露,股利所得將採分離課稅,單一稅率20%納入考量;營所稅率調高1或2個百分點,最多調高至19%。至於個人綜所稅,最高稅率將由45%調降至40%。

在此同時,不少報章雜誌、媒體紛紛報導,股票族若透過投資公司來持股會比較省稅,究竟透過投資公司持股與個人持股在課稅上有何差異?若未來股利所得採分離課稅後,還有節稅效果嗎?我們將試著為大家分析如下:

二、個人與投資公司獲配股利之課稅規定

投資公司投資國內其他營利事業,所獲配之股利依據所得稅法第42條之規定,不計入所得課稅,也就是無須繳納17%營所稅,但仍須計入當年度盈餘,若保留不分配,須加徵10%未分配盈餘稅。至於個人獲配股利所得,現行規定為併入綜合所得之營利所得,適用累進稅率;未來則可能採取單一稅率20%分離課稅。

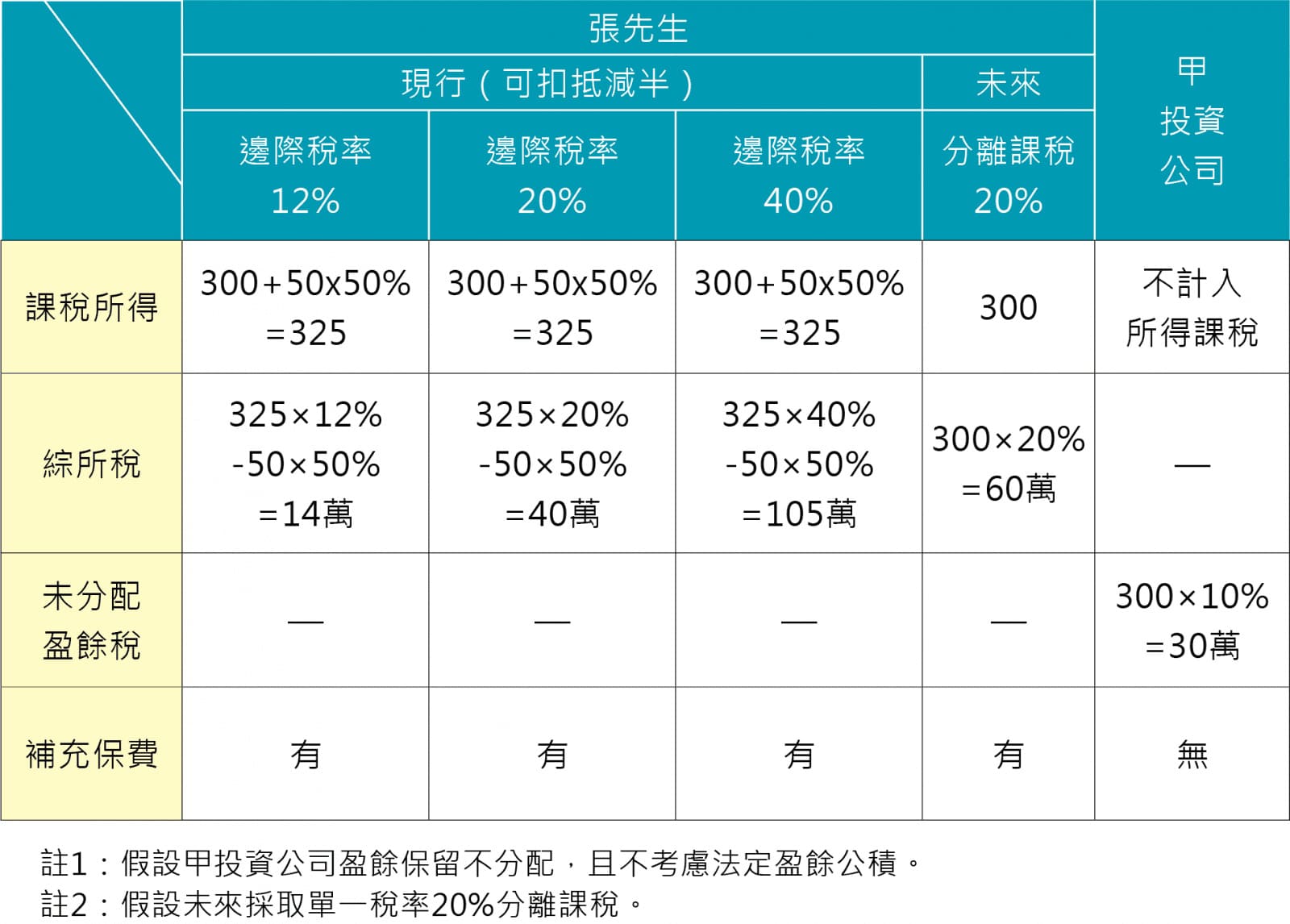

三、個人與投資公司獲配股利之試算

假設張先生及甲投資公司皆投資台積電股票,獲配現金股利300萬,可扣抵稅額50萬,則假設情況之稅負分析如下:

由上表分析可知,張先生若以投資公司持有股票,與個人持股相較,不論是現行(可扣抵減半)或未來(分離課稅),皆有可能達到省稅之效果。

四、小結

股票族是否應利用投資公司持股以追求效益最大化,沒有標準答案,必須針對每個人的狀況做不同考量(例如持股目的為短期進出或長期收取股利)。且投資公司保留盈餘不分配僅是延緩課稅之時點,盈餘總有分配的一天,因此建議大家應仔細評估自己的狀況,並與專家進行詳細的溝通與討論,方能找出最適合您的答案。