文|張信閎 會計師 2018 6月號

在金管會將朝擴大資本市場規模、健全交易制度、優化公司治理、推動新商品與新交易制度與強化洗錢防制的目標前進下。

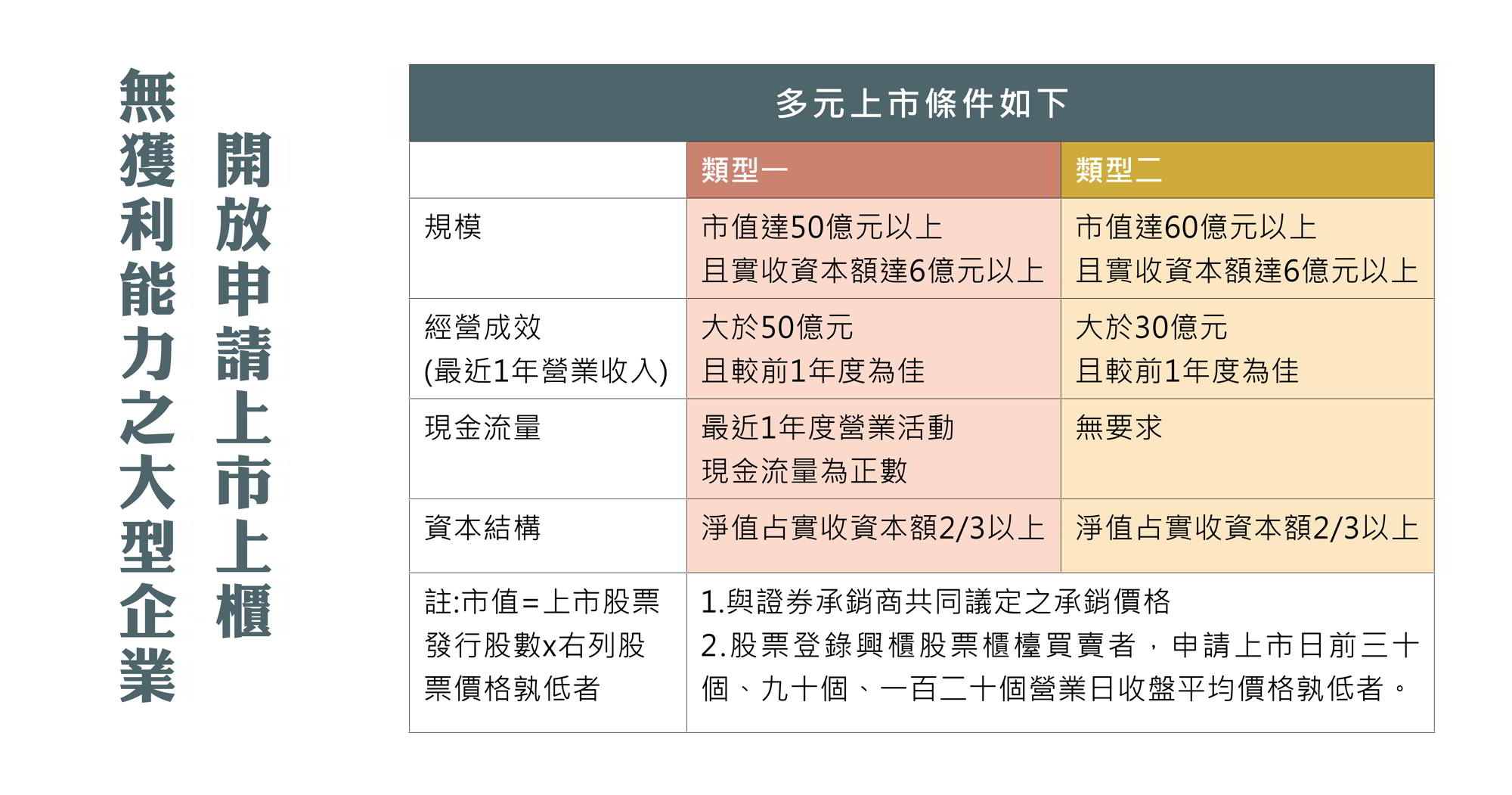

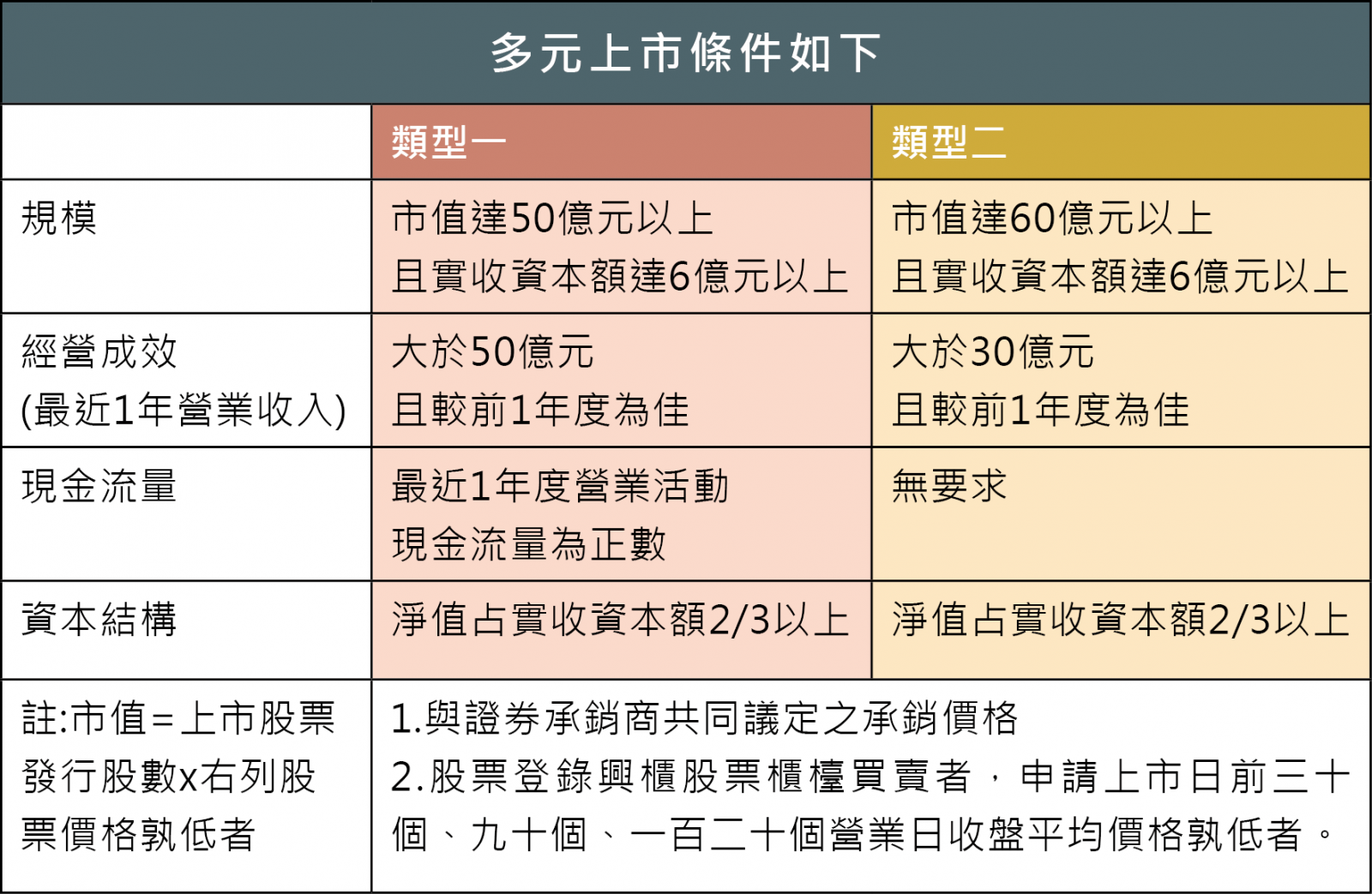

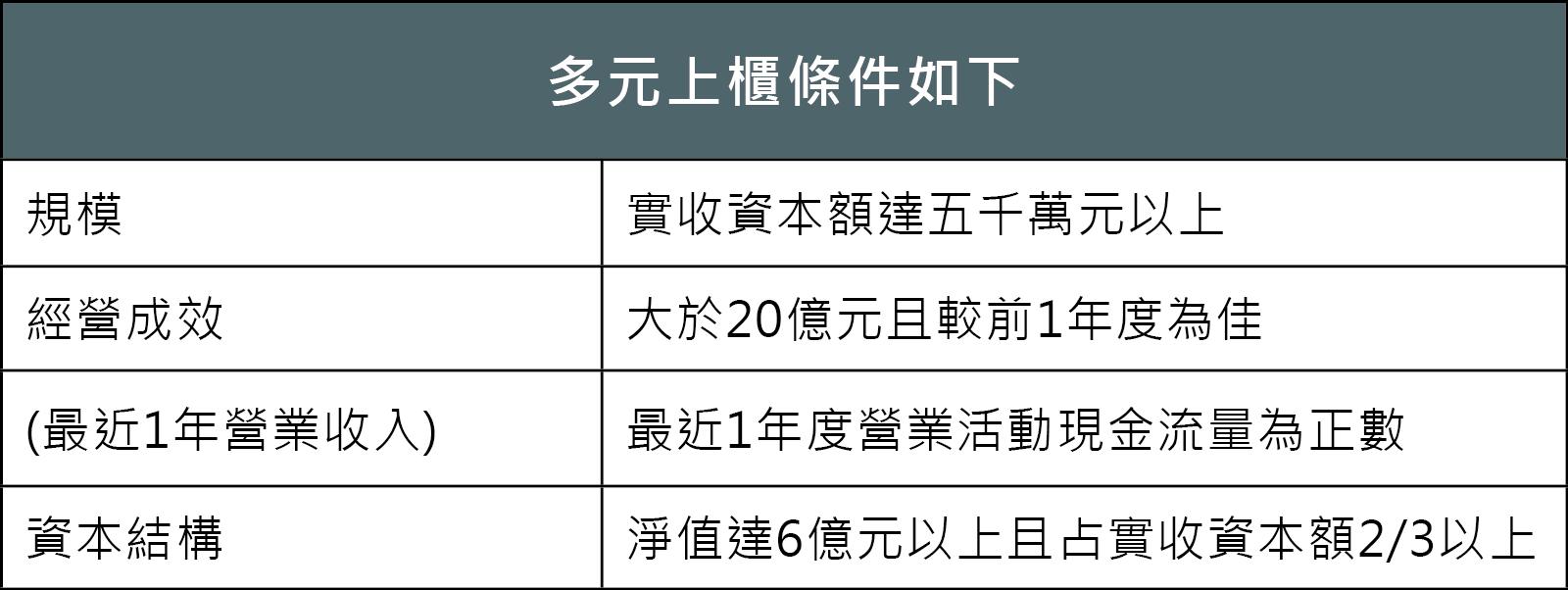

台灣證券交易所及證券櫃檯買賣中心,在2018年3月31日同步修改了上市上櫃審查條件。新增無獲利能力之大型企業,亦可以申請上市上櫃,主要的目的在協助成長型且具營收規模之企業進入資本市場,提供多元的籌資管道,以利企業之發展,以電動車大廠Gogoro為例,營運初期尚處虧損,經營需大量資本,維持穩健營運,才能達成長期獲利之目標。

這次的修改有別於過去無獲利條件的小規模公司可採用科技事業等方式申請上市或上櫃,雖說同樣無獲利能力的限制,但是,因為此次主要針對的對象為成長型及具規模性的企業,因此在上市或上櫃的審查規定上,規模條件都屬於大型企業,而且不再以科技事業為限。

以下將針對無獲利能力之大型企業申請上市或上櫃相關條件的規定及限制進行說明:

其中以多元上市上櫃條件申請之公司通常未達獲利能力門檻,可能尚處虧損,為保障投資大眾的權益,增訂相關配套措施,修正強制集中保管規定,適度延長申請公司董事、監察人及持股超過股份總額百分之十之股東之股票強制集中保管期間至屆滿一年始得領回其提交集中保管股票之二分之一,屆滿二年始得全數領回。並在公開說明書封面應以顯著字體註明,依該條件申請上櫃之公司未被要求獲利能力,以提醒投資人特別注意。

在中國資本市場改革開放下,吸引全球資金進駐及企業掛牌,其「高本益比」是相較於台灣資本市場之優勢,而台灣資本市場相對成熟,「穩定」則是最大優勢。小蝦米與大鯨魚的優劣得失,自然不可一概而論。

嘉威預計在七月舉辦與上市櫃相關的課程”企業上市櫃大哉問?”歡迎有興趣的朋友,前來一起討論及研究。除了針對法令規章的溫故知新,也會分享嘉威在輔導上市上櫃的成功經驗。