文|蔡佳峻 會計師 2018 10月號

先前在4月號的內容中,我們跟大家介紹了今年年初甫三讀通過的股利稅改,相信大家已經大致瞭解股利課稅新制的規定。一般而言,適用所得稅率較低者,採用合併計稅可能比較有利;而適用所得稅率較高者,可能選擇分開計稅會比較有利,然而究竟該選擇哪一方式,仍應依不同個案背景進行試算。

除了建議大家進行試算以外,今天還要提醒大家注意兩件事:

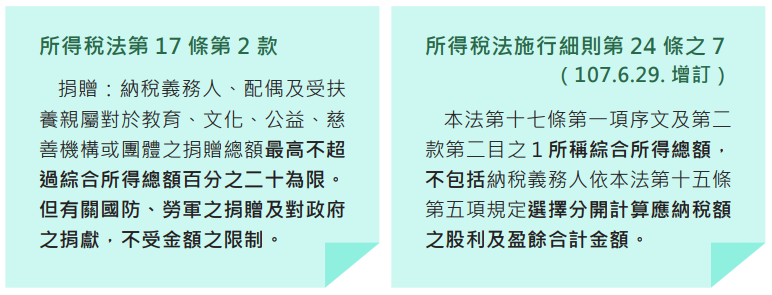

一、捐贈列舉扣除:

有人說,台灣最美的風景是人,大多數人都非常富有愛心,樂於捐款做公益,而許多高資產人士除了做公益以外,還能同時利用捐贈列舉扣除額來合法節省個人綜合所得稅。當股利課稅新制上路之後,對習慣透過捐贈列舉扣除節稅的高資產族群來說,會不會帶來什麼影響呢?我們先來看看兩個相關條文。

從上述規定,我們可以發現,當我們採取股利分開計稅時,將導致綜合所得總額降低,而綜合所得總額降低,意味著列舉扣除上限(綜合所得總額的20%)也隨之降低,換言之,捐贈金額可能無法完全抵扣綜合所得總額,即便是對政府之捐獻,也可能出現沒有足夠的綜合所得總額可供抵扣。

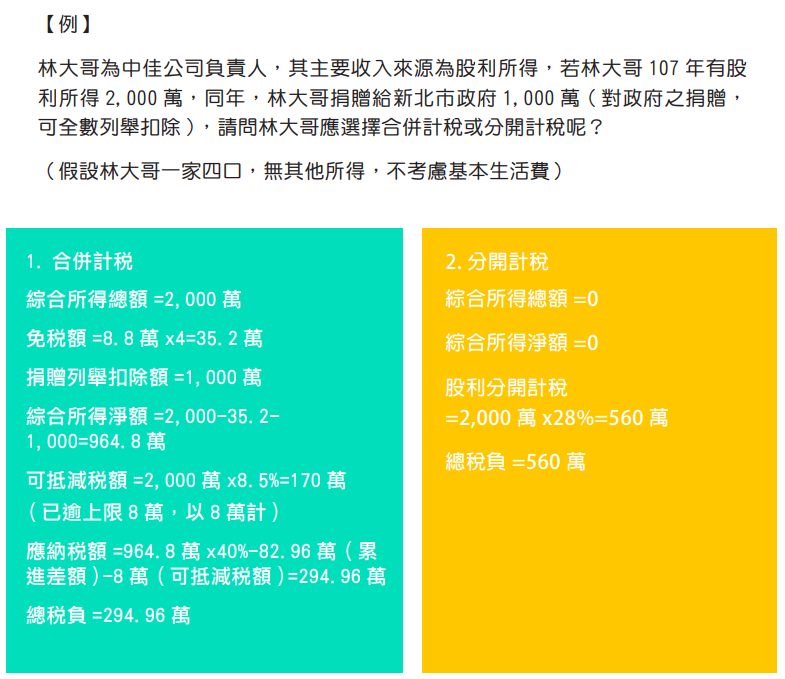

以下我們看個案例,大家會更清楚:

對林大哥來說,往年可能都習慣合法利用捐贈來節省個人綜所稅,但107年度股利稅改後,除了應考慮採合併計稅會比較省稅以外,在股利分離課稅稅率僅28%的情況下,未來是否還要繼續維持捐贈的行為,林大哥可能也需要重新評估了。

二、最低稅負制:

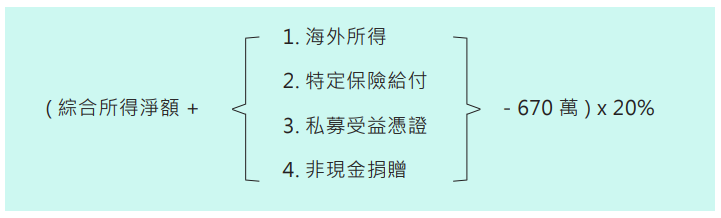

看完上面的說明,可能有人馬上會想到一個問題,那最低稅負制怎麼辦,會不會影響呢?我們一起來看一下最低稅負制的計算公式如下:

由於股利所得可能採用分開計稅,那麼如同上一段討論捐贈扣除所述,當選擇分開計稅時,綜合所得淨額將下降,是否將影響當年度可實現的海外所得呢?答案是不會的!

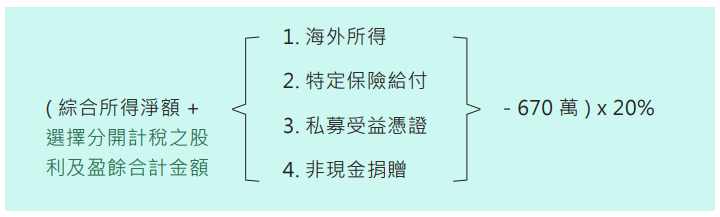

所得基本稅額條例施行細則第14條在今年6月份有修正,修正後的最低稅負制公式如下:

也就是說,即使選擇股利分開計稅,於計算最低稅負時,仍須將分開計稅的股利金額加回最低稅負制的計算公式中,不會影響到當年度可實現的海外所得。

結語:

近年來稅務變革相當快速,除年初的股利稅改以外,截至截稿日(9/20)止,財政部長蘇建榮已提出下一波所得稅改方案,優先將「薪資費用核實減除方式」(俗稱林若亞條款)送進立法院審議。而基本生活費用不課稅的計算方式也將調整,將薪資所得特別扣除額排除在基本生活費比較基礎外。可以預見的是,在法規變革越來越快且越來越複雜的趨勢下,資產規劃牽一髮而動全身,建議大家做任何安排之前務必尋求專業的諮詢,以免顧此失彼,造成權益受損。

嘉威會為大家密切關心最新發展,也歡迎各位持續關注我們的月刊、臉書帳號或是LINE官方帳號,以獲得最新的稅務消息與分析哦。