文‧ 廖經文 會計師 2023年4月號

為與國際趨勢接軌,政府對於公司治理及淨零碳排的推動持續炎上,不論公司或個人都很難完全置身事外。依據「公司治理3.0 永續發展藍圖」的規劃,去年迄今陸續修改了部分法令,雖然相關法令主係規範上市櫃公司,但對於擬申請IPO的公司、上市櫃公司的上下游或一般投資人,仍建議對相關修改有所瞭解,故將與ESG相關並於112年開始適用的規定彙總如下:

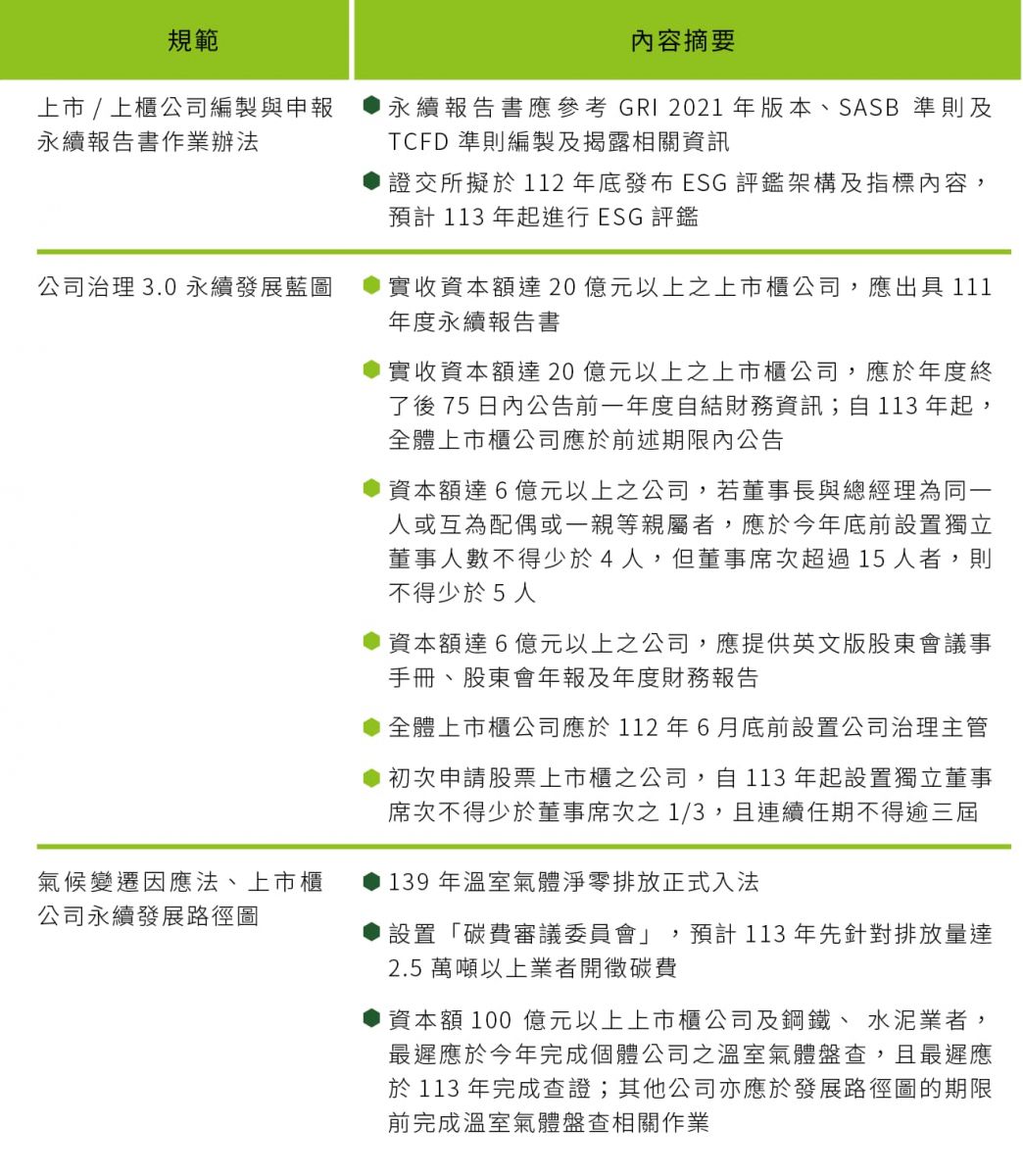

一、上市/上櫃公司編製與申報永續報告書作業辦法

111年9月修正上市/上櫃公司編製與申報永續報告書作業辦法,此次修正重點如下:

1. 參考全球永續性報告協會(GRI)2021年更新版本,修正企業編製永續報告書之規範,自112年起,應參考GRI發布之通用準則、行業準則及重大主題準則編製永續報告書。

2.參酌永續會計委員會(SASB)準則,要求上市櫃公司依產業別,揭露具備公司財務重大性及投資人投資決策有用性之永續相關指標;食品及餐飲收入占其全部營業收入比重達50%以上者、化工、金融保險等14個產業,需依作業辦法附表,加強揭露產業別的永續指標。另除食品、化工及金融保險業外,實收資本額20億元以上未達50億元公司,得自113年起適用。

3.參酌氣候相關財務揭露建議(TCFD)準則,規範應編製永續報告書企業應揭露氣候相關資訊,揭露事項共九項,並於編製申報111年永續報告書時開始適用。

4.為進一步強化永續報告書品質,加強規範辦理永續報告書強制確信之機構與人員,於作業辦法加入「上市上櫃公司永續報告書確信機構管理要點」相關規定,並自113年起適用。此外,證交所擬於112年底發布ESG評鑑架構及指標內容,預計113年起進行ESG評鑑,114年初發布ESG評鑑結果,並研議公司治理評鑑在「雙軌並行」一定期間後適時退場。

二、公司治理3.0 永續發展藍圖

除上述外,公司治理3.0 永續發展藍圖對於今年及未來的影響如下:

1.若上市櫃公司111年12月31日之實收資本額達20億,則該上櫃公司應於112年出具111年度永續報告書。惟當年度初次掛牌之公司,得不申報永續報告書。

2.英文版永續報告書非強制規範,惟已自111年起列入公司治理評鑑指標,故編製並申報者,於評鑑上可得分。

3.實收資本額達20億元以上之上市櫃公司,自112年起,應於年度終了後75日內公告前一年度自結財務資訊,例如:112年3月16日應公告111年自結財務資訊。另自113年起,全體上市櫃公司應於年度終了後75日內公告前一年度自結財務資訊。

4.實收資本額達100億元以上之上市櫃公司,自112年起,應於年度終了後75日內公告申報前一年度財務報告,例如:112年3月16日應公告111年財務報告。主管機關亦將於112年研議上市櫃公司於年度終了後60日內公告申報前一年度財務報告之可行性。

5.自112年起,興櫃公司股東會全面採行電子投票。

6.上市及資本額達6億元以上的上櫃公司,若董事長與總經理或相當職務者為同一人或互為配偶或一親等親屬者,應於112年12月31日前設置獨立董事人數不得少於4人,但董事席次超過15人者,獨立董事人數不得少於5人,並應有過半數董事未兼任員工或經理人。

7.上市及資本額達六億元以上的上櫃公司,自112年起應提供英文版股東會議事手冊、股東會年報及年度財務報告。

8.全體上市櫃公司應於112年6月30日前起完成設置公司治理主管。

9.初次申請股票上市櫃之公司、實收資本額達100億元以上及金融保險業之上市櫃公司,自113年起設置獨立董事席次不得少於董事席次之1/3 (配合董事任期屆滿適用),及半數以上獨立董事連續任期不得逾三屆(配合董事任期屆滿適用)。

三、溫室氣體減量及管理法修正為氣候變遷因應法

112年2月15日總統公布將溫室氣體減量及管理法名稱修正為氣候變遷因應法,其修正重點如下:

1.2050年淨零排放入法:

此次修法將原溫室氣體長期減量目標為 139年排放量降為 94 年排放量50% 以下,修改為 139 年溫室氣體淨零排放(排放量與碳匯量達成平衡)。

2.碳定價及審議機制入法:

主管機關設置「碳費審議委員會」,依照國內溫室氣體減量狀況、排放源類型及規模、自主減量等情形決定碳費的徵收費率,並有定期檢討之機制;根據「排碳者付費」定義,直接排放源依排放量向排放源所有人徵收,間接排放源依其使用電力間接排放量徵收,預計113年先針對287家年排放量達2.5萬噸以上、共占全國近八成的排碳大戶—如鋼鐵、半導體及水泥等業者開徵碳費,達到中央主管機關指定減碳目標者,可提出「自主減量計畫」,向中央主管機關申請核定碳費優惠費率。

雖《氣候變遷因應法》未明定碳稅機制,但未來環保署將採「碳費先行,銜接碳稅」,視歐盟實施「碳邊境調整機制」(CBAM,即碳關稅)狀況(2027年),評估碳稅徵收與否。企業於出口產品或服務至其他國家時,若有繳納進口國之碳關稅,亦可向中央主管機關提出證明、於平台登錄相關資訊,申請碳費減量額度。

3.設立溫室氣體管理基金:

基金來源包含收取碳費、代金,或排放額度拍賣、配售等所得,專款專用於執行溫室氣體減量及氣候變遷調適。基金用途涵蓋排放源檢查事項、補助地方與中央政府執行減碳工作、、獎勵事業發展低碳與負排放技術產業,以及投資溫室氣體減量技術等用途。基金用途之實際支用情形,應每2年提出執行成果檢討報告並對外公開。

4.部會權責入法:

在原先《溫管法》的規範下,減碳責任主要由環保署負責。此次修法於第二章明定跨部會的權責,由行政院永續會統籌,明確指派各部會負責各項減碳工作。例如節能、產業減碳等相關工作由經濟部負責、運輸相關減碳工作由交通部主辦、公正轉型則由國發會負責。

5.新增調適專章:

法案規定政府必須建構調適能力,以科學為基礎,評估氣候風險、強化治理能力以提升韌性,建構綠色金融、調適技術研發與教育等,制定國家氣候變遷調適行動計畫。

6.納入公正轉型,保障原住民權益:

在尊重人權及尊嚴勞動之原則下,向所有因應淨零排放轉型受影響之社群進行諮詢,要求制定任何氣候變遷計畫時,各部會應基於公私協力原則提出各自的公正轉型行動方案,讓能源轉型的益處由社會共享,並協助產業、地區、勞工、消費者及原住民族穩定轉型。

將原住民納入溫管基金及公正轉型保障對象,明定為推動自然碳匯,政府應與原住民族共同推動及管理原住民族地區內之自然碳匯,該區域內新增碳匯之相關權益應與原住民族共享,涉及原住民族土地開發、利用或限制,應與當地原住民族諮商,並取得其同意。涉及原住民的氣候變遷相關事項,由原民會主辦。

氣候變遷因應法的修改,看似對中小企業沒有影響,但在淨零排放的期限入法後,碳費的課徵(可能每噸碳300元)已箭在弦上,雖然課徵標的是由大至小,但若係相關供應鏈者,亦應提早因應為宜;此外,歐盟碳邊境調整機制將於112年10月1日起試行,要求進口商申報產品碳含量,並自115年開始課徵碳關稅,台灣的鋼鐵、鋁、化肥及其製品,都屬於列管產品,產業勢必會面臨衝擊,甚至美國參議院亦於111年6月提出美版碳關稅:《清潔競爭法案》(CCA),一但通過,預計於113年開始課徵,且管制類別恐比CBAM更廣,可見節能減碳已是迫切的議題。

依據「上市櫃公司永續發展路徑圖」,資本額50億元以下的上市櫃公司,其個體公司及合併子公司最遲應分別於115年、116年完成溫室氣體盤查,且個體公司及合併子公司最遲應分別於117年、118年完成查證,故未來擬IPO的公司,除了應符合IPO條件外,也要面臨溫室氣體盤查的課題。

此外,愈來愈多國內、外上市櫃公司要求上、下游廠商提供溫室氣體盤查報告甚至是永續報告書,而政府標案的評分也納入企業社會責任指標,若符合指標要求可以加分;在大環境愈來愈強調公司治理、環境保護及永續經營的情況下,中小企業為了自身的競爭力,也必須開始正視ESG浪潮對公司未來的影響,即使資源有限,也可以先從利害關係人關注的議題開始著手,例如:落實公司治理、創造幸福職場、降低製程對環境的衝擊,或提升社會公益形象等,使企業逐步朝永續發展的方向前進。