文‧ 蔡佳峻 會計師 2022年9月號

一、前言

去年7/1房地合一稅2.0修正重點之一,就是將【預售屋】買賣列入房地合一2.0課稅範圍

財政部於今年5月26日發布函令(111年5月26日台財稅字第11104501470號令,以下簡稱0526令),進一步將預售屋【紅單交易】也納入房地合一2.0課稅範圍,最高適用稅率45%。

二、何謂紅單交易?

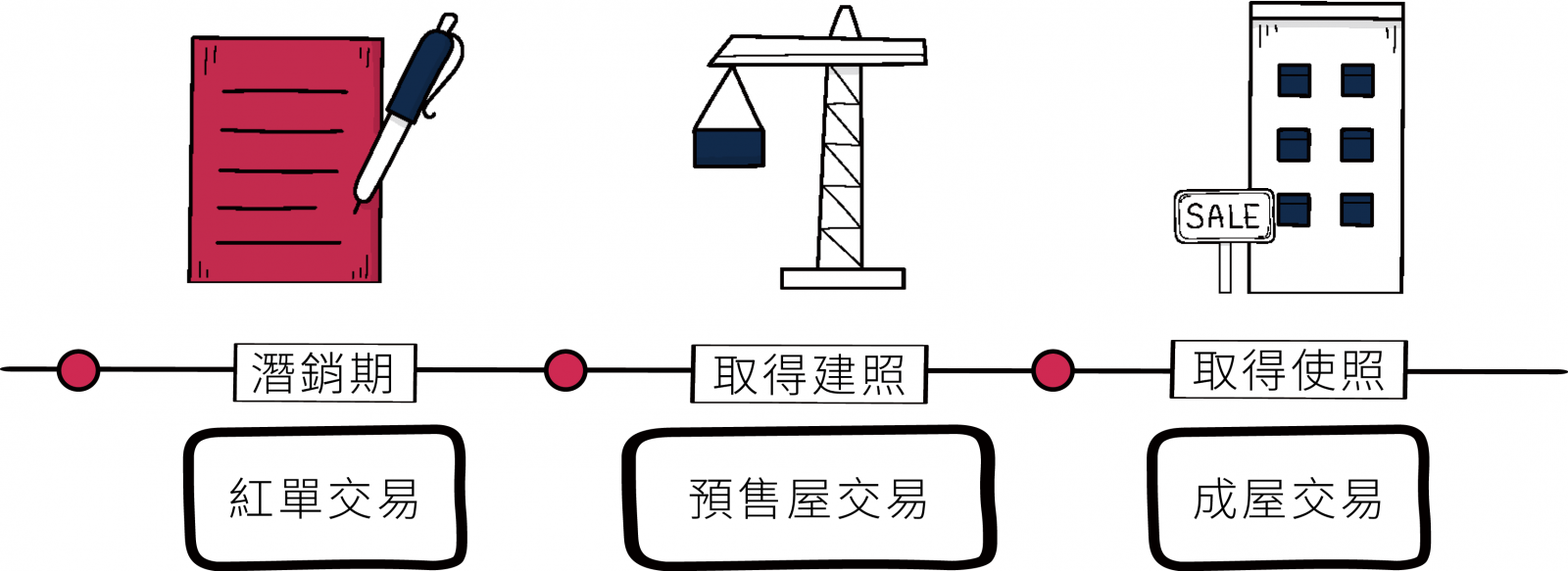

所謂紅單交易,跟預售屋買賣有何不同?請參考下圖:

原則上,建商需於建照取得後,才能開始進行銷售預售屋,但實務上建商會在取得建照前,先向有意購屋者收取部分訂金(小訂),再開「購屋買賣預約單」或「購屋買賣訂購單」,單子的顏色都是紅色或粉紅色,因此就被稱為紅單。

因此,紅單的原意是作為購屋者下訂的付款證明,也代表擁有預售屋的優先購買權。等建照核准並確定出售價格後,購屋者仍有意願購買,再依約訂時間補足訂金並正式簽約,若不願意購買,可憑紅單退回已支付的訂金。

三、0526令內容

-

個人及營利事業於簽訂預售屋買賣契約書前,支付定金或類似名目之金額,取得平均地權條例第47條之3第5項所定之書面契據(即購屋預約單,俗稱紅單),係基於預售屋買賣關係而成立之契約行為。自110年7月1日起轉售紅單予第三人,屬所得稅法第4條之4第2項規定之預售屋及其坐落基地交易,應依110年4月28日修正公布所得稅法規定課徵所得稅。

-

個人及營利事業因違反平均地權條例第47條之3第6項規定轉售紅單,經主管機關依同條例第81條之2第6項第2款規定或其他相關法律科處之罰鍰,於計算交易所得時,不得自該課稅所得額減除。

-

個人及營利事業於110年7月1日以後至本令發布日前轉售紅單,並於111年6月30日以前依稅捐稽徵法第48條之1規定自動補報及補繳稅款並加計利息者,免依所得稅法第108條之2第2項、第3項、第110條第1項及第2項規定處罰。

四、小提醒

-

紅單交易課徵房地合一稅追溯至去(110)年7月1日開始適用,且依規定,個人應在交易次日起30天內完成房地合一稅申報。

-

111/6/30前自動補報補繳者,僅需加計利息,免罰,務必把握時間盡快完成補報補繳。

-

依據平均地權條例第47條之3第6項規定,紅單已禁止轉讓。因此若被查獲,因違反平均地權條例所處之罰鍰(15~100萬),於計算房地合一所得時,不能列為減除項目。

-

營利事業110年7月後若有預售屋紅單交易,現在適逢110年度營所稅申報期間,應依房地合一稅2.0方式計算納稅,且轉售價格需「全額」開立應稅統一發票、報繳營業稅,不適用土地免徵營業稅的規定。